根据年度工作安排,税务机关将对纳税人“假账”企业进行全面清查。

1

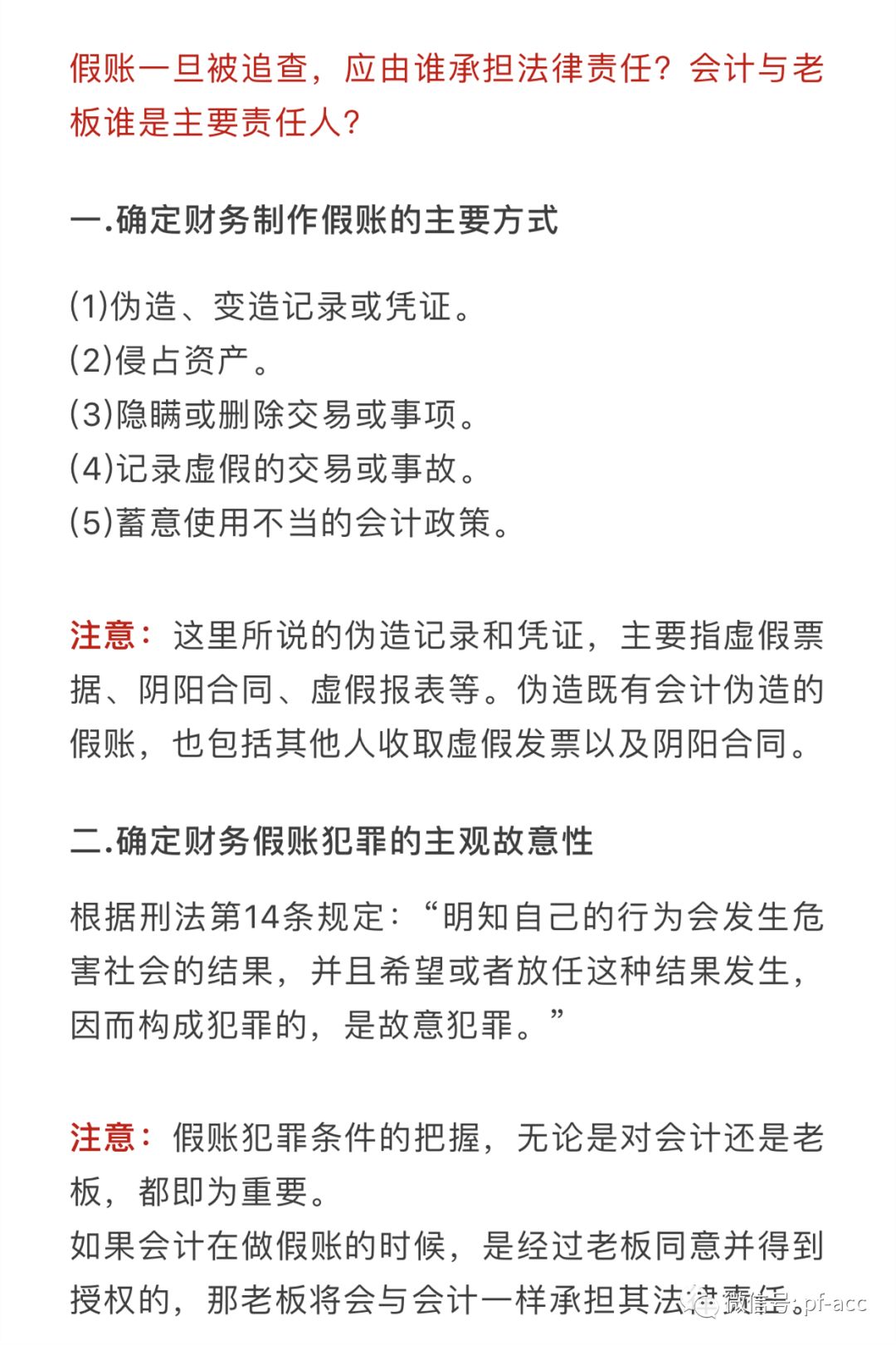

有纳税人地方就存在假账。究竟谁是假账制造的当事人?

会计:“假账是老板动嘴会计动手所致。”

老板:“假账是会计专业水平太差所致。”

10月30日,根据财政部公布的《2018年会计信息质量检查公告》,媒体报道称苏宁易购存在偷税逃税现象,苏宁回应称,报道与事实严重不符,“问题为财政部在检查时发现的会计事务所执业质量存在的问题,而非所谓的‘逃税等问题突出’”。

“关于“重复申报研发费用加计扣除342.28万元”该重复申报问题存在,是会计工作中的失误,其导致苏宁漏缴了以342.28万元为基数计算得出的40万余元的所得税。”

令人心寒的是,苏宁逃税案定责为会计

2

会计处在高风险岗位,面对风险如何在第一时间里准确判断自己是否有“罪”,必须了解相关涉税违法定“罪”基本条件。

国地税合并后,会计人应在逃逸税收“假账”实施全面的清查之前,做好“无罪”证据链的准备工作。

假账清查的主要范围为:

(一)伪造、变造、转移、藏匿、毁灭账簿凭证或者其他相关资料;

(二)编造虚假计税依据,虚列支出或者转移、隐匿收入;

(三)骗取税收优惠资格;

(四)法律、行政法规规定的其他情形。

三.确定财务假账承担刑事责任特征

对于会计以财务账目作为造假工具,形成的故意犯罪行为,应当负刑事责任”。

根据刑法第15条规定:“应当预见自己的行为可能发生危害社会的结果,因为疏忽大意而没有预见,或者已经预见而轻信能够避免,以致发生这种结果的,是过失犯罪。

注意:会计与老板对于财务假账应该确定基本两个关键词“故意”和“过失”。

四.确定财务假账追究刑事责任

根据《刑法》第30条规定:“公司、企业、事业单位、机关、团体实施的危害社会的行为,法律规定为单位犯罪的,应当负刑事责任。”

《刑法》第31条规定:“单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员判处刑罚。

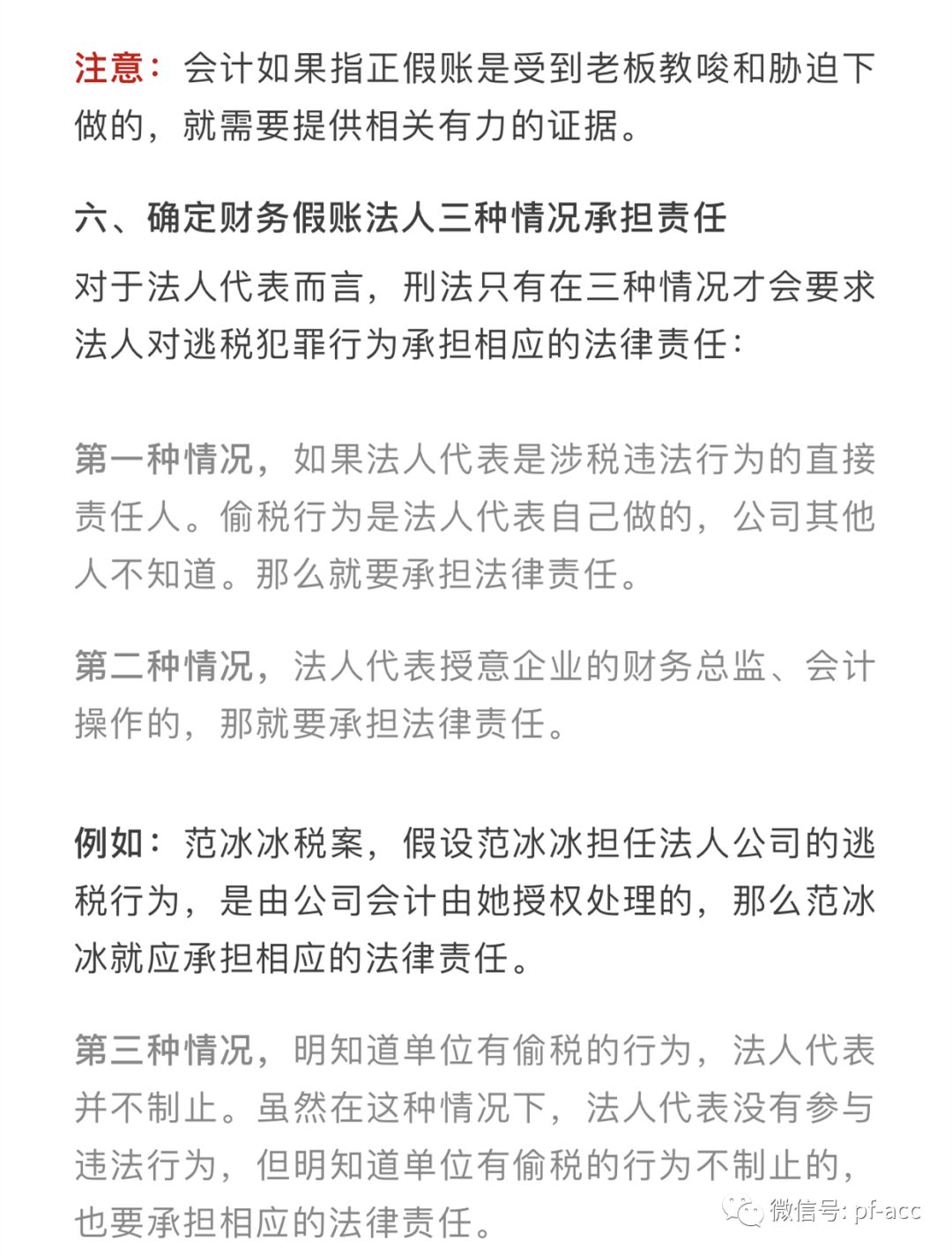

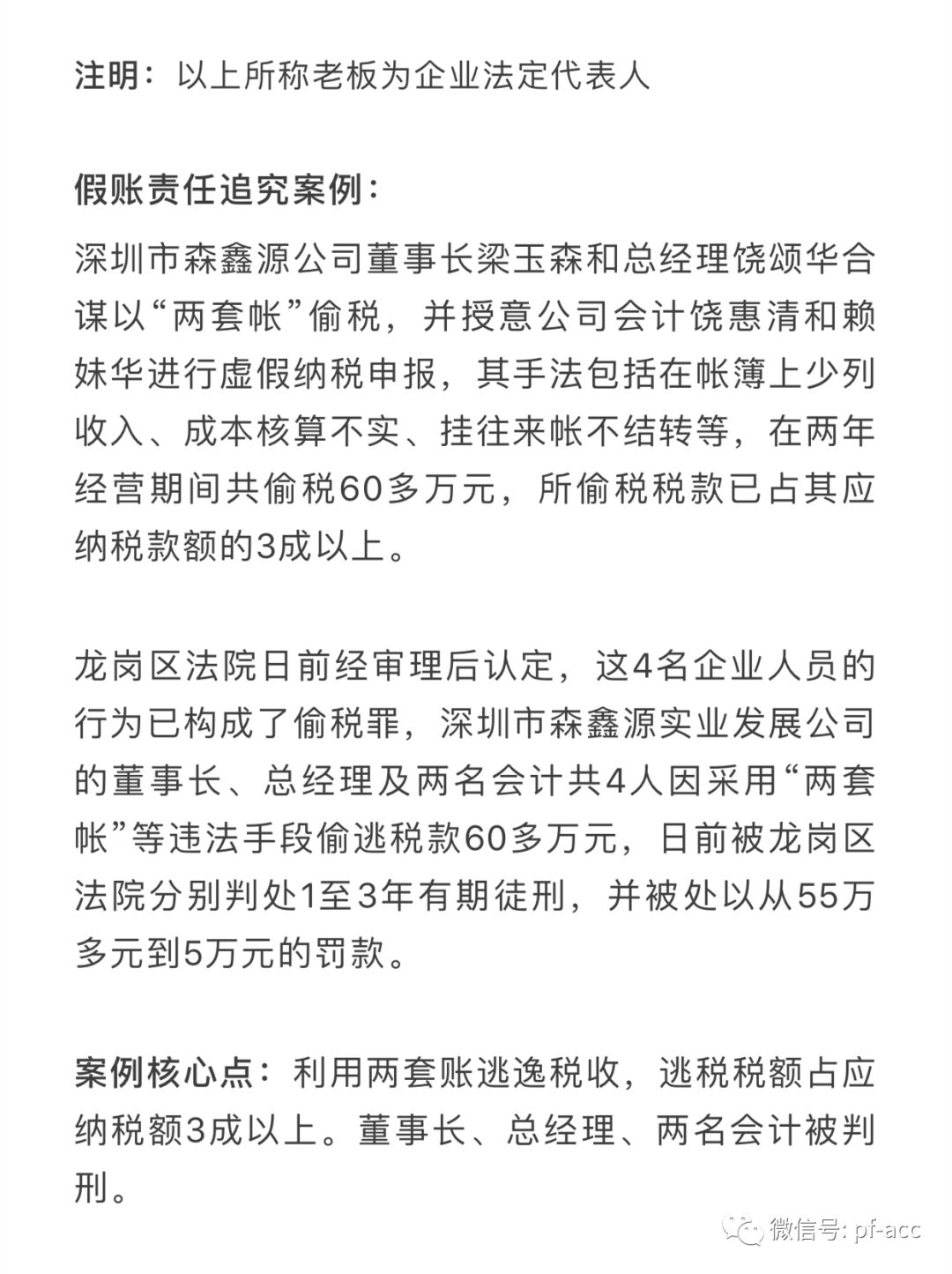

五.确定财务假账追究两种人法律责任

一般在单位犯罪的情况下,《刑法》规定了只追究两种人的法律责任:

第一种人是直接负责人。也就是违法行为的指使者,可以是法人代表、也可以是财务经理、财务总监。

第二种人就是直接责任人,也就是违法行为的经办人,一般是单位的会计。

3

从以上法律责任人的判断,我们看到会计职业已经成为高风险岗位。故此,会计为了保全自己,需要从以下几个方面加强证据的备案:

1.逃税需要

为了逃逸应纳税义务,利用销售不开票或者篡改真实数据,千方百计少做收入,多列支出,以达到少交税不交税的目的行为。

确定受益者是谁?

2.信贷需要

由于企业资金受阻,为了向银行贷款,将报表进行粉饰,形成收入、利润、资产等指标与税务申报严重不符。

确定谁是指使人?

3.业绩需要

为了某种目的(比如上市需要、直接股权债权融资需要、业绩考核需要等),对收入和利润进行人为的调节(包括报销不及时等非刻意因素),以达到不同时期的不同要求。

确定谁是授权者?

4.项目需要

为了套取政府投资项目基金,粉饰虚假报表,虚夸自身的实力和项目的前景,以此套取国家资源。

确定谁是操作者?

5.违规需要

将行贿费用及物件采取购买发票进行财务虚假核算,以此将违法行为合理的抵减税收。

确定谁是行贿人?

6.资金截留需要

企业将不开票的收入采取私设小金库办法,截留国家税收。

确定谁是金库持卡人?

7.虚开发票

为了规避纳税义务,违法购买发票,采取税前报销形式逃逸税收。

确定谁是购票人?

4

会计们,从现在开始好好保护好自己。做自己认为正确的事。

财务人员要有风险意识,下面的12条内容是小编参考网上的相关信息进行整理的,请相互提醒。

提醒1:会计人员一定要内外兼修,三分做账、七分沟通,30%的专业能力,70%的非财务能力。

提醒2:所在公司的会计凭证、账本等不要随意销毁!会计凭证账本等会计资料的保存年限由原来15年延长到30年,即便是公司经营不下去提前注销,也要由终止单位的业务主管部门或财产所有者代管或移交有关档案馆代管,保管至期满后按照相关规定销毁。

提醒3:单位员工只要离职,应尽快删除个税申报系统中的员工信息,避免出现两处以上有工资薪金所得的信息,导致员工必须到税局大厅自行申报个税。

提醒4:自己若离职离开公司,记住离职前先去税务局办理财务负责人、办税人员信息变更手续,否则你将永远存在关联风险。

提醒5:财务人员一定要持续不断地学习,学习是一种习惯,学习更是一种能力,要多多关注财税很新政策,跟上政策步伐,落后了,你的价值就贬损了。

提醒6:所在单位若不想继续经营了,记住一定要办理正常注销手续,切记不要听之任之、不了了之,否则公司成了非正常户,股东进了黑名单,你也容易受连带。

提醒7:切记不要突发奇想建议老板设置“两套账”、“多套账”,两套账公司的会计被判刑的风险还是有的。

提醒8:所在公司很好避免使用个人卡收付款,凡当日单笔或累计交易超过5万元以上金融机构都要送交大额交易报告,大额交易的个人卡已经被重点监控。

提醒9:自己不要参与买票、卖票,也要提醒所在公司的老板不要触碰发票这根红线,记住:切忌虚开虚抵,一定找靠谱的供应商!

提醒10:所在的公司切记不要注册地址与实际地址分离,一旦工商局、税务局核实地址,发现你已经人去楼空,就会被列入“地址异常”名录。

提醒11:要想长久的待在公司从事财务岗位,不要只干财务、还要熟悉业务,把财务前移于业务,成为业财融合的会计。

提醒12:财务是公司的一种能力,如同公司的研发能力、营销能力等,财务要利用自己的专业能力给公司创造价值,这样你才更有价值。

来源:税东家、作者徐箐、马靖昊说会、平凡的会计人