会计人注意了,有一笔钱可以去税务局领取,月底截止,抓紧时间了。

每到三月,都是财务人忙的时候,尤其是近政策频繁,大家都忙的晕头转向,不过不要担心,税务局也是很”善解人意“的,现在要给大家发钱了,领回公司后,建议让老板发点奖金犒赏一下辛苦的财务人,具体事宜以下:

恭喜,有一笔钱可以领取了

一、“三代”范围明确了,会计人可以领取一笔钱

2月2日起,三代手续费就按新政策执行了!变化很大,关系到每一个企业和财务人员的利益,务必要仔细看看,不然损失很大!

1.代扣代缴是指税收法律、行政法规已经明确规定负有扣缴义务的单位和个人在支付款项时,代税务机关从支付给负有纳税义务的单位和个人的收入中扣留并向税务机关解缴的行为。

【例】代扣代缴工资薪金所得个人所得税

2.代收代缴是指税收法律、行政法规已经明确规定负有扣缴义务的单位和个人在收取款项时,代税务机关向负有纳税义务的单位和个人收取并向税务机关缴纳的行为。

【例】出售交强险的保险公司代收代缴车辆车船税

3.委托代征是指税务机关根据《中华人民共和国税收征收管理法》及其实施细则关于有利于税收控管和方便纳税的要求,按照双方自愿、简便征收、强化管理、依法委托的原则和国家有关规定,委托有关单位和人员代征零星、分散和异地缴纳的税收的行为。

【例】比如上海地区个人房屋出租税采用委托代征,具体可以参考《国家税务总局关于发布<委托代征管理办法>的公告》(国家税务总局公告2013年第24号)文件。

二、“三代”税款手续费,支付比例和限额

1.法律、行政法规规定的代扣代缴税款,税务机关按不超过代扣税款的2%支付手续费,且支付给单个扣缴义务人年度限额70万元,超过限额部分不予支付。对于法律、行政法规明确规定手续费比例的,按规定比例执行。

【补充】《个人所得税法》第十七条规定,对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。如果反算一下70万÷2%=3500万元,也就是说年度内代扣代缴个人所得税3500万元,正常按照百分之二的手续费,超过(含)3500万元只能付70万元。

【补充】代扣代缴税款手续费有“年度限额70万元”,除税务机关委托证券交易所或证券登记结算机构代征证券交易印花税有限额,其他代收代缴和委托代征手续费没有限额。

2.法律、行政法规规定的代收代缴车辆车船税,税务机关按不超过代收税款的3%支付手续费。

3.法律、行政法规规定的代收代缴委托加工消费税,税务机关按不超过代收税款的2%支付手续费。委托受托双方存在关联关系的,不得支付代收手续费。关联关系依据《中华人民共和国企业所得税法》及其实施条例有关规定确定。

4.法律、行政法规规定的代收代缴其他税款,税务机关按不超过代收税款的2%支付手续费。

5.税务机关委托交通运输部门海事管理机构代征船舶车船税,税务机关按不超过代征税款的5%支付手续费。

6.税务机关委托代征人代征车辆购置税,税务机关按每辆车支付15元手续费。

7.税务机关委托证券交易所或证券登记结算机构代征证券交易印花税,税务机关按不超过代征税款的0.03%支付代征手续费,且支付给单个代征人年度限额1000万元,超过限额部分不予支付。委托有关单位代售印花税票按不超过代售金额5%支付手续费。

8.税务机关委托邮政部门代征税款,税务机关按不超过代征税款的3%支付手续费。

9.税务机关委托代征人代征农贸市场、专业市场等税收以及委托代征人代征其他零星分散、异地缴纳的税收,税务机关按不超过代征税款的5%支付手续费。

这笔钱怎么领?有什么条件

一、所有企业都能领吗?需要满足三个条件!

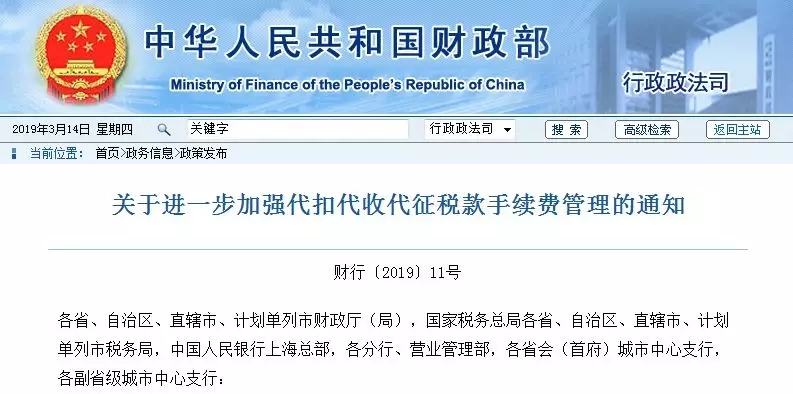

财行〔2019〕11号文件规定:税务机关应按照法律、行政法规,以及国家税务总局有关规定确定“三代”单位或个人,不得自行扩大“三代”范围和提高“三代”税款手续费支付比例。

简单来说,想要领取个税手续费,企业需满足以下条件:

1、符合“三代”(代扣代缴、代收代缴和委托代征)的法律规定范围。

2、财务制度健全、便于税收控管和方便纳税、能够独立承担民事责任。

3、有熟悉税收政策的专门办税人员。

对于绝大多数企业而言,只要企业属于法定扣缴义务人,并按照规定履行了个人所得税的代扣代缴义务,就可以按照规定申请代扣代缴个税手续费。

不过,有四种情况,不能获得税款手续费:

1、企业未按照法律、行政法规或者委托代征协议规定履行代扣、代收、代征义务。

2、由税务机关查出,扣缴义务人补扣的个人所得税税款,不向扣缴义务人支付手续费。

3、因企业自身原因,没有及时提交税款手续费申请的,视为自动放弃!

4、企业办理注销清算,在税务注销登记后3个月内没提交手续费申请资料的。

二、条件符合了!这个钱怎么领?

1.“三代”税款手续费按年据实清算。代扣、代收扣缴义务人和代征人应于每年3月30日前,向税务机关提交上一年度“三代”税款手续费申请相关资料,因“三代”单位或个人自身原因,未及时提交申请的,视为自动放弃上一年度“三代”税款手续费。

【例】2019年度的单位个人所得税代扣代缴手续费,必须在2020年3月30日前去申请提交相关资料,过了2020年3月30日,2019年度单位个人所得税代扣代缴手续费是“自动放弃”,但是只能等以后领2020年度及以后年度的。

2.代扣、代收扣缴义务人和代征人在年度内扣缴义务终止或代征关系终止的,应在终止后3个月内向税务机关提交手续费申请资料,由税务机关办理手续费清算。

【例】单位办理注销清算,应该在税务注销登记后3个月内向税务机关提交手续费申请资料申请单位个人所得税代扣代缴手续费

3.税务机关应按照国库集中支付制度和本通知规定支付“三代”税款手续费。

【提醒】通俗的说,税务机关会在每年1-3月会通知各单位或个人什么时候去,集中提交上一年度“三代”税款手续费申请相关资料,需要关注主管税务机关的通知哦!

办理方式:

1、带齐税局要求的材料,到税务机关办理。

2、登录网上办税服务厅进行网上办理。

3、各地办理方式和所需材料可能存在差异,具体咨询当地税务机关。

这笔钱如何用?怎么记账

一、“三代”税款手续费如何使用?

“三代”单位所取得的手续费收入应单独核算,计入本单位收入,用于与“三代”业务直接相关的办公设备、人员成本、信息化建设、耗材、交通费等管理支出。

上述支出内容,国家已有相关支出标准的,严格执行有关规定;没有支出标准的,参照当地物价水平及市场价格,按需支出。

单位取得的“三代”税款手续费以及手续费的使用,应按照法律、法规有关规定执行。

二、代扣代缴个人所得税手续费相关规定

1.《个人所得税法》第十七条规定,对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

2.《个人所得税法实施条例》第三十三条规定,税务机关按照个人所得税法第十七条的规定付给扣缴义务人手续费,应当填开退还书;扣缴义务人凭退还书,按照国库管理有关规定办理退库手续。

3.《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)第十七条规定,对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。

扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。

三、作为会计这笔钱怎么做账?

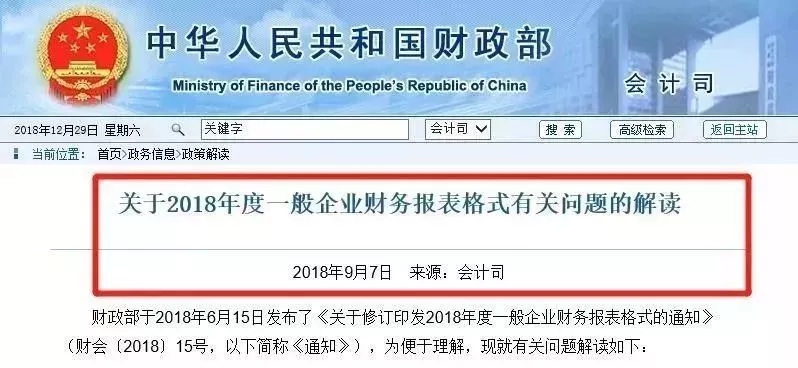

1、报表填列:计入“其他收益”会计科目。

依据2018年9月7日财政部会计司发布的《关于2018年度一般企业财务报表格式有关问题的解读》:

企业作为个人所得税的扣缴义务人,根据《中华人民共和国个人所得税法》收到的扣缴税款手续费,应作为其他与日常活动相关的项目在利润表的“其他收益”项目中填列。

实例说明会计分录。

举例:某企业是一般纳税人,收到21200元的个税手续费。

1.收到返款:

借:银行存款21200

贷:其他收益20000

应交税费-应交增值税-销项税额1200

2.公司拿出1万元奖励财务部办税员:

借:应付职工薪酬10000

贷:银行存款10000

四、“三代”税款手续费涉税处理

1.代扣个人所得税的手续费收入是否缴纳增值税?

回复:企业在代扣代缴个人所得税时取得了收入(手续费),属于有偿提供服务,应按照“商务辅助服务——经纪代理服务”缴纳增值税。(总局口径)

提醒:一般纳税人,则是6%的税率抵扣企业进项后计算缴纳增值税;小规模纳税人,则是3%的征税率计算应交的增值税

2.代扣个人所得税的手续费收入用于奖励相关人员是否缴纳个人所得税。代扣个人所得税的手续费收入可以适当奖励相关工作人员。

回复:代扣个人所得税的手续费收入用于相关人员的奖励或补助,属于工资薪金支出范畴,适用“工资、薪金所得”个人所得税应税项目,但是属于免征项目。

3.代扣个人所得税的手续费收入不属于企业所得税免税收入。

回复:代扣代缴个人所得税返还的2%手续费不属于不征税收入、免税收入,应作为应税收入,征收企业所得税;同时将取得的手续费奖励给本单位从事代扣代缴工作的员工属于工资、薪金,因此在企业所得税上此笔支出是可以作为工资、薪金在税前扣除,并且此项支出可以增加工资总额进而加大税前扣除“三项经费”的扣除基数。

来源:高顿注册税务师、小陈税务、财务经理人、财犁,税来税往;转载请注明以上信息