多个省份税务局发布紧急通知,3月1日起劳务报酬代开发票不预征个税。

不知不觉2019年已经过了六分之一,随着三月份的到来,一大批新规向我们奔来!大白将3月征期日历给大家奉上,以及3月1日起实施的新规也做了详细步骤的整理,希望能帮到大家。

多个省份税务局发布紧急通知 3月1日起劳务报酬代开发票不预征个税

广西:3月1日起劳务报酬代开发票不预征个税

国家税务总局广西壮族自治区税务局

关于自然人申请代开发票个人所得税有关问题的公告

国家税务总局广西壮族自治区税务局公告2019年第4号

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则等相关规定,现就广西壮族自治区辖区内自然人申请代开发票个人所得税有关问题公告如下:

一、自然人申请代开发票应税所得项目属于劳务报酬所得、稿酬所得和特许权使用费所得的,其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号公布)规定预扣预缴(或代扣代缴)和办理全员全额扣缴申报。

代开发票单位在开具发票时,应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)。

扣缴义务人应扣未扣税款的,依照《中华人民共和国税收征收管理法》的规定处理。个人取得应税所得,扣缴义务人未扣缴税款的,由纳税人依照《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)规定办理纳税申报。

二、本公告自2019年3月1日起施行。《国家税务总局广西壮族自治区税务局关于明确个人所得税若干问题的公告》(国家税务总局广西壮族自治区税务局公告2018年第9号)第三条同时废止。

国家税务总局广西壮族自治区税务局

2019年2月1日

湖南:2月1日起劳务报酬代开发票也不管个税

国家税务总局湖南省税务局

关于进一步深化“放管服”改革的通知

湘税发〔2019〕1号

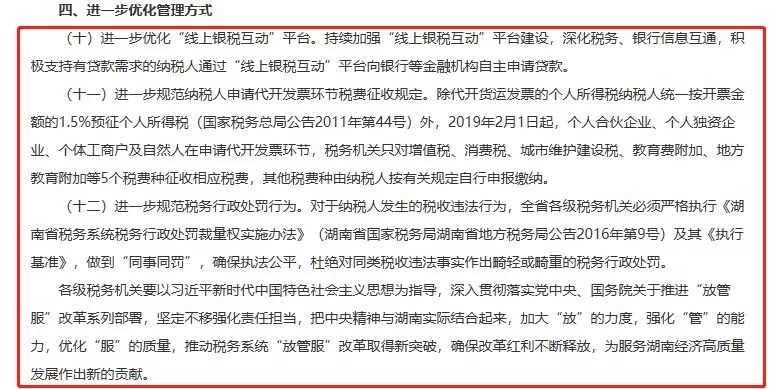

四、进一步优化管理方式

(十)进一步优化“线上银税互动”平台。持续加强“线上银税互动”平台建设,深化税务、银行信息互通,积极支持有贷款需求的纳税人通过“线上银税互动”平台向银行等金融机构自主申请贷款。

(十一)进一步规范纳税人申请代开发票环节税费征收规定。除代开货运发票的个人所得税纳税人统一按开票金额的1.5%预征个人所得税(国家税务总局公告2011年第44号)外,2019年2月1日起,个人合伙企业、个人独资企业、个体工商户及自然人在申请代开发票环节,税务机关只对增值税、消费税、城市维护建设税、教育费附加、地方教育附加等5个税费种征收相应税费,其他税费种由纳税人按有关规定自行申报缴纳。

黑龙江:4月1日起,劳务报酬代开发票不预征个税

划重点:

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则等相关规定,现就黑龙江省辖区内自然人申请代开发票个人所得税有关问题公告如下:

一、对自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得需要代开发票的,在代开发票环节不再征收个人所得税。

其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)规定预扣预缴(或代扣代缴)和办理全员全额扣缴申报。

代开发票单位在开具发票时,应在发票备注栏内统一注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”。

对自然人纳税人取得除劳务报酬所得、稿酬所得和特许权使用费所得外需要代开发票的,仍按现行法律法规执行。

二、对未办理税务登记证件,临时从事生产、经营的自然人纳税人,在申请开具发票时,对其取得的经营所得,统一按开具发票金额(不含增值税)的1.3%核定征收个人所得税。

三、个人取得应税所得,扣缴义务人未扣缴税款的,由纳税人依照《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)规定办理纳税申报。

四、扣缴义务人应扣未扣税款的,依照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

五、本公告自2019年4月1日起施行。《关于临时从事生产经营的自然人纳税人核定征收个人所得税问题的公告》(黑龙江省地方税务局公告2017年第1号)同时废止。

目前,大白了解到的就是上述3个省了,黑龙江、广西、湖南,希望好政策能普及到各地!

那么劳务报酬财税处理怎么做?

一、劳务报酬财税处理

1、劳务报酬所得以收入减除百分之二十的费用后的余额为收入额。

2、居民个人取得劳务报酬所得,将和工资、薪金所得;稿酬所得和特许权使用费所得合并为综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

其中综合所得,适用百分之三至百分之四十五的超额累进税率;

3、向居民个人支付劳务报酬,应当按相关方法(具体方法等政策)按月或按次预扣预缴个人所得税:

劳务报酬所得属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

4、居民个人取得综合所得,如属于需要办理汇算清缴,应在取得所得的次年三月一日至六月三十日内办理汇算清缴。

5、非居民个人劳务报酬所得,以每次收入额为应纳税所得额,适用按月换算后的综合所得税率表计算应纳税额。

6、劳务报酬属于外部劳务服务,个人向单位提供劳务服务,属于增值税范畴,应开具普通发票。

对方为从事小额零星经营业务的个人,其支出以收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

二、劳务报酬热点问题答疑

临时工工资属于“劳务报酬”还是“工资”?

《国家税务总局个税改革后如何申报88个问题》明确:

(1)按月正常发放工资的,“是否雇员”选择“是”,填写正常工资薪金报表;

(2)不按月发放工资或者没有签订劳动合同的,“是否雇员”选择“否”,填写劳务报酬报表。

这是工资薪金所得与劳务报酬所得主要区分口径。既然如此,所谓临时工“工资”,其实属于劳务报酬,应当按照“劳务报酬所得”代扣代缴个人所得税。

2019年1月1日起,居民个人取得工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,一并作为“综合所得”,按纳税年度合并计算个人所得税。

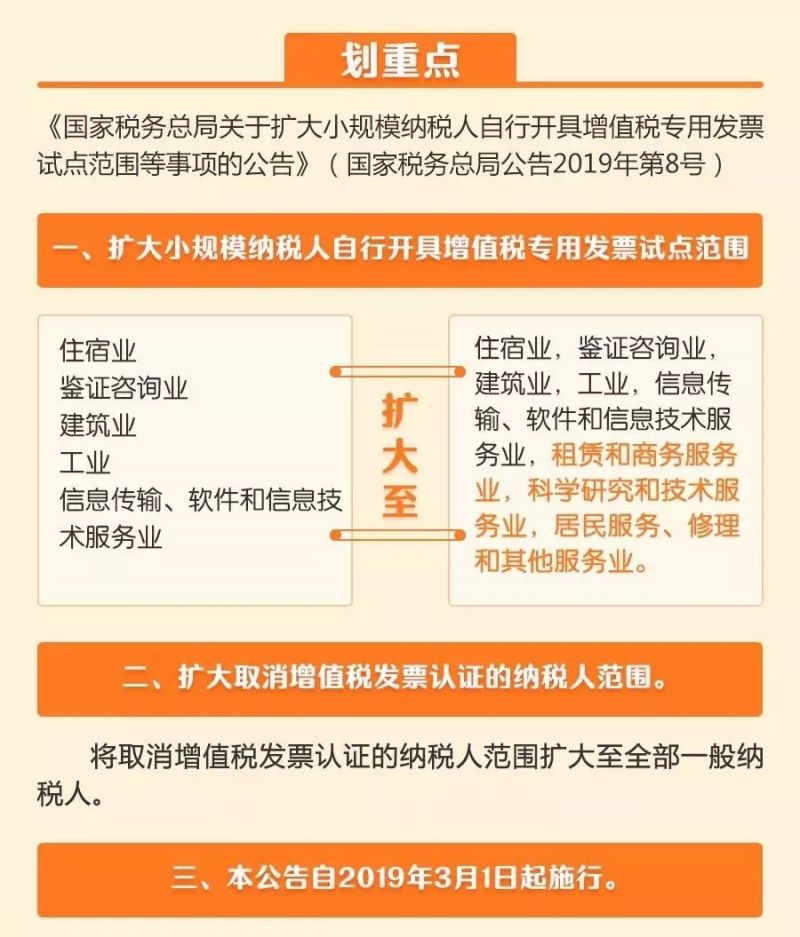

3月1日起,小规模纳税人自开票扩至8行业

1、小规模纳税人自开票扩至8行业

国家税务总局发布的《关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告》明确,自3月1日起,扩大小规模纳税人自行开具增值税专用发票试点范围。将小规模纳税人自行开具增值税专用发票试点范围由住宿业,鉴证咨询业,建筑业,工业,信息传输、软件和信息技术服务业,扩大至租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业。

2、申请条件:

试点行业的所有小规模纳税人均可以自愿使用增值税发票管理系统自行开具增值税专用发票,不受月销售额标准的限制。

月销售额未超过10万元(含本数,以1个季度为1个纳税期的,季度销售额未超过30万元)的试点行业小规模纳税人,发生增值税应税行为,需要开具增值税专用发票的,可以选择使用增值税发票管理系统自行开具。

自行开具增值税专用发票的小规模纳税人也可以自行开具增值税普通发票。

3、填表要点:

试点纳税人应当就开具增值税专用发票的销售额计算增值税应纳税额,并在规定的纳税申报期内向主管税务机关申报缴纳。

在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

4、注意事项:

(1)试点纳税人销售其取得的不动产,需要开具专用发票的,应当按照有关规定向税务机关申请代开。

(2)转登记纳税人可以继续使用现有税控设备开具增值税发票,不需要缴销税控设备和增值税发票。转登记纳税人自转登记日的下期起,发生增值税应税销售行为,应当按照征收率开具增值税发票;转登记日前已作增值税专用发票票种核定的,继续通过增值税发票管理系统自行开具增值税专用发票。

3月1日起,

全部一般纳税人均取消增值税发票认证

(附勾选实操步骤)

金属质感分割线

国家税务总局发布的《关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告》明确,自3月1日起,扩大取消增值税发票认证的纳税人范围。将取消增值税发票认证的纳税人范围扩大至全部一般纳税人。

一般纳税人取得增值税发票(包括增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票,下同)后,可以自愿使用增值税发票选择确认平台查询、选择用于申报抵扣、出口退税或者代办退税的增值税发票信息。

网上勾选操作方法:

取消增值税发票认证,就是由手工扫描需要抵扣的纸质发票,调整为由纳税人网上选择确认需要抵扣的增值税发票电子信息。

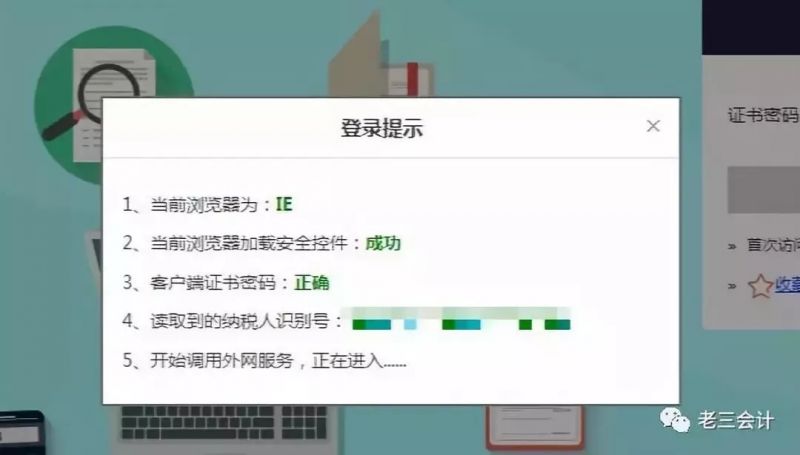

一、首先登陆所在地区的增值税发票确认平台,电脑联网,插入金税盘或者税控盘,如果你还没有按照,那就点击下面图片提示,选择安装。

你是哪一种开具软件就选择哪一种

二、安装完成后,再回到上面初始的界面,输入你开票软件的密码。

三、系统税提示登录成功

点击发票勾选,再点击查询

查询完毕后选择,点勾选,然后点击保存。

然后再点击确认勾选,点击下面确认按钮。

点击提交,发票网上认证就成功了。

来源:大白学会计、国家税务局官网、各地税务局官网、二哥税税念、老三会计,大白学会计整理发布