在“综合所得申报”模块,选择“正常工资薪金所得”点击“填写”后,可以直接手动添加,也可以通过模板导入1月份工资薪金收入数据。

工资薪金个税算法不一样

1.按月预扣预缴—用的是年度税率表;

2.增加专项附加扣除

【例】某公司拟于2月初发放工资,需要在1月底计算2月工资应缴的税款。假设某员工1月份工资薪金收入为15000元,2月份工资薪金收入为20000元。如该员工仅有一项住房租金专项附加扣除,每月定额扣除1500元,在不考虑三险一金等专项扣除和其他扣除因素下,该员工1月份和2月份工资应预扣的个人所得税计算过程如下:

(1)1月份工资应预扣预缴税额为:

(15000—5000—1500)×3%=255元;

(2)1-2月份累计工资应预缴税额为:

(15000+20000—5000×2—1500×2)*3%=660元

(3)扣除1月份工资应预扣的税款,2月份工资还应预扣的税额为:

660元—255元=405元。

申报的关键点

一、先搞定1月份工资的申报表

01 完成各项信息采集

先在扣缴客户端采集本单位员工基本信息、专项附加扣除信息,并完成各自的报送、获取反馈成功。

02 填写1月份工资数据

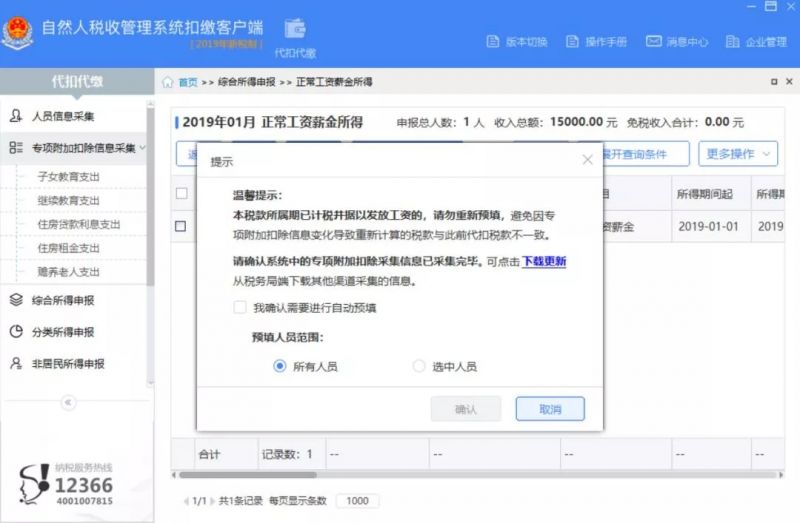

在“综合所得申报”模块,选择“正常工资薪金所得”点击“填写”后,可以直接手动添加,也可以通过模板导入1月份工资薪金收入数据。

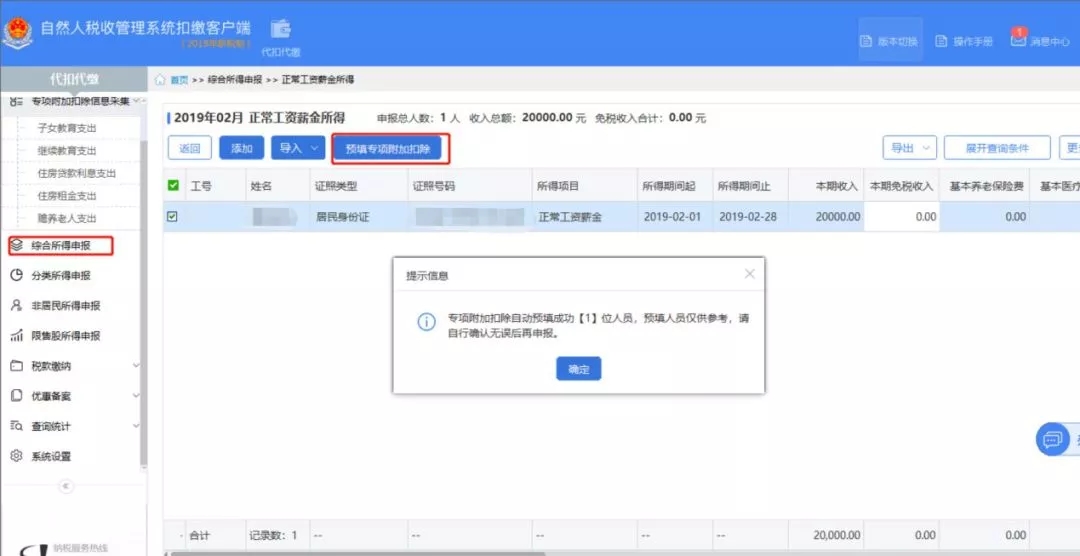

03 预填专项附加扣除数据

填写1月份工资薪金收入数据后,需要在填写工资薪金页面点击“预填专项附加扣除”。根据提示,系统将所有人员的专项附加扣除信息填入申报表。

预填成功后,请务必使用“导出”按钮,导出预填好数据的EXCEl表格!!!

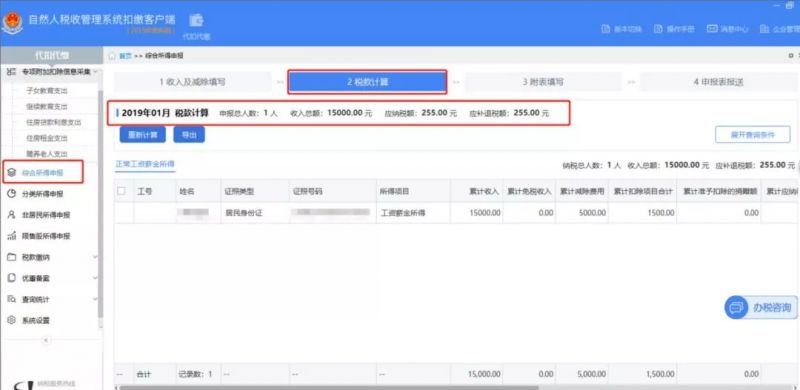

04 计算1月份税款

点击”综合所得申报”页面上方的“税款计算”按钮,1月份累计应扣缴税额就会出现,1月工资的申报表填写完毕,现在还没到申报期(2019年1月属期的工资薪金所得在2019年2月份征期内才能申报),先不忙进行税款申报。

此时,请务必导出1月份申报表,并使用系统设置中的备份功能,备份好扣缴客户端数据!!!

二、接下来搞定2月份工资的申报表

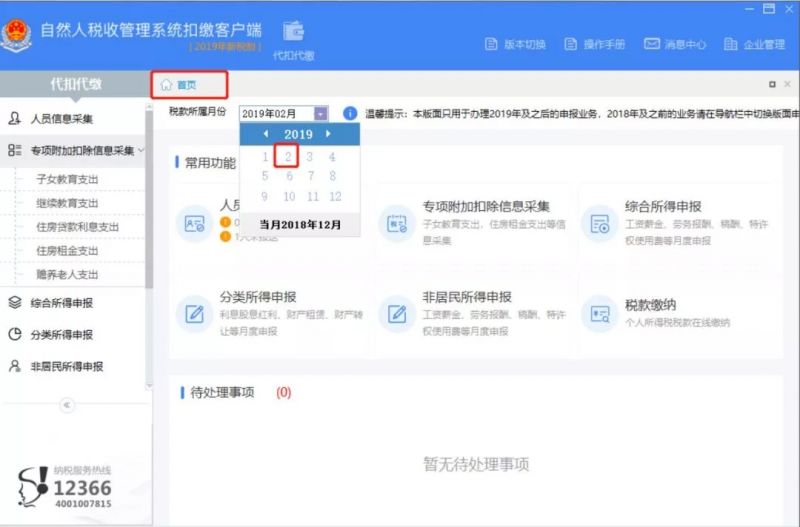

01 选择系统次月属期

在客户端首页,更改税款所属月份为2019年2月。

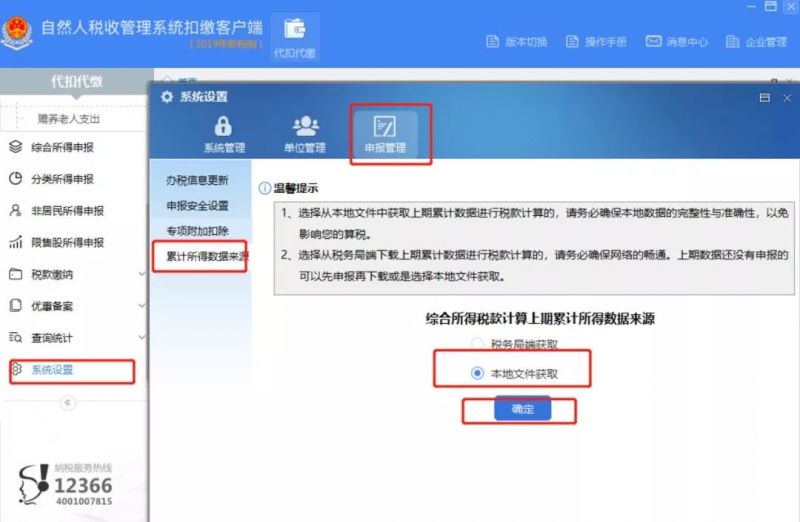

02 确定累计所得数据来源

在系统设置界面,点击“申报管理”—“累计所得数据来源”,选择本地文件获取。

03 导入2月份工资薪金收入数据

在“综合所得申报”模块,选择“正常工资薪金所得”,点击“填写”后,可以直接手动添加,也可以通过模板导入2月份工资薪金收入数据,接着,同样点击“预填专项附加扣除”。

预填成功后,请务必使用“导出”按钮,导出预填好数据的EXCEl表格!!!

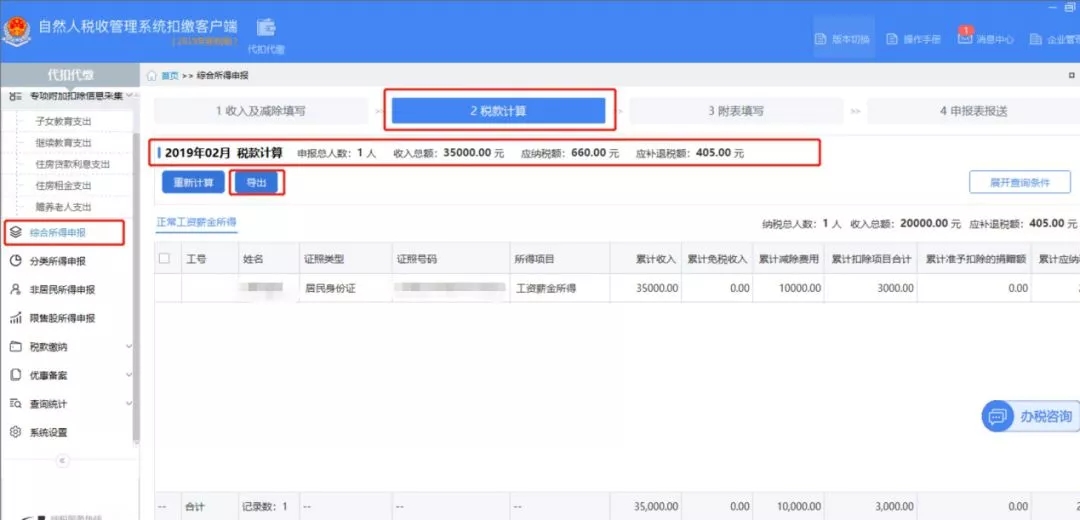

04 计算2月份税款

点击“综合所得申报”—“税款计算”,2月份税款就会计算出来。可以点击“导出”,将计算结果以Excel表格形式保存在本地使用。如图所示,红框中标记的“应纳税额”为2019年1-2月的累计应纳税额,由于1月份已预缴了部分税款,所以红框中标记的“应补退税额”即2月份发放工资时应代扣的税款。

此时,2月工资的申报表填写完毕,请务必导出2月份申报表,并使用系统设置中的备份功能,备份好扣缴客户端数据!!!

05 错误纠正

如果2月申报表填完了,才发现1月份申报表数据不对,怎么办?别慌,先把扣缴客户端首页的税款所属期改回为1月份,调整1月申报表,重新计算税额之后,再把扣缴客户端首页的税款所属期改回为2月份,在所属期2月税款计算界面点击重新计算按钮,就可以了。

专项附加扣除注意事项

问:我们公司1月15号发工资,相应的税款单位也扣了,有些员工在公司扣完税以后又改了专项附加扣除信息,怎么能让这些修改的专项附加扣除不影响已经算好的1月税款,而在2月份再进行累计扣除呢?

答:如果本单位1月工资及代扣税款已经确定,为了职工在发工资之后修改的专项附加扣除信息不影响客户端已经填报好的1月份申报表,在按照上述介绍,完成2月份工资的申报表填报后,请千万注意不要在回到1月份申报表的填报界面中,再次点击“预填专项附加扣除”按钮,以免后续下载更新的专项附加信息,更新在了1月份的申报表中。

如果实在不小心手抖点击了,别慌,可以再把此前导出的各环节数据表再次导入,恢复此前算好的数据,此时,你一定能体会到税局小哥在上述各环节都请您备份好数据的良苦用心。

专项附加扣除可补扣—首月没报上的不急

扣缴义务人根据员工提交的专项附加扣除信息,按月计算应预扣预缴的税款,向税务机关办理全员全额纳税申报。如果员工未能及时报送,也可在以后年度内月份补报,由扣缴义务人在当年剩余月份发放工资时补扣,不影响员工享受专项附加扣除。

如员工A在2019年3月份向单位首次报送其正在上幼儿园的4岁女儿相关信息,则3月份该员工可在本单位发工资时累计可扣除子女教育支出为3000元(1000元/月×3个月)。到4月份该员工可在本单位发工资时累计可扣除子女教育支出为4000元(1000元/月×4个月)。

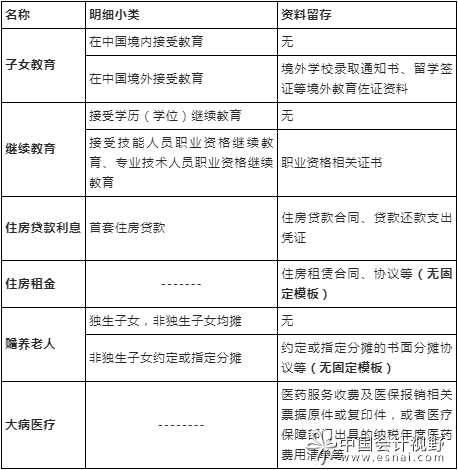

专项附加扣除留存材料一览表及注意事项

特别提醒:

1.纳税人应将相关留存备查资料,自法定汇算清缴期结束后保存五年。

2.留存资料在申报时既不需要提交税务机关,也不需要提交扣缴单位。

3.纳税人应当对报送的专项附加扣除信息的真实性、准确性、完整性负责。

4.上述资料不需要提交给扣缴义务人(及任职受雇单位)。

5.税务机关核查专项附加扣除情况时,可提请有关单位和个人协助核查,相关单位和个人应当协助核查。纳税人存在报送虚假专项附加扣除信息、重复享受专项附加扣除、超范围或标准享受专项附加扣除、拒不提供留存备查资料以及税务总局规定的其他情形之一的,主管税务机关应当责令其改正;五年内再次发现的,视情形记入有关信用信息系统,并按照国家有关规定实施联合惩戒;涉及违反税收征管法等法律法规的,税务机关依法进行处理。

6.个人可以通过以下四个渠道填报专项附加扣除信息:

(1)自行在“个人所得税”APP填报;

(2)自行在自然人办税服务平台网页填报;

(3)自行到税务局办税服务厅填报;

(4)提交给扣缴单位在扣缴客户端软件填报。

通过前三个任一渠道成功填报的专项附加扣除信息,若填报时指定由某扣缴单位申报的,该扣缴单位可在您提交的第三天后通过扣缴客户端的“下载更新”功能下载到您所填报的信息。您无需再向扣缴单位另行填报《扣除信息表》和提交其他资料。

来源:黑龙江税务、江苏税务