两会新消息!李总理:4月1日降增值税,5月1日降社保费率。

李总理:

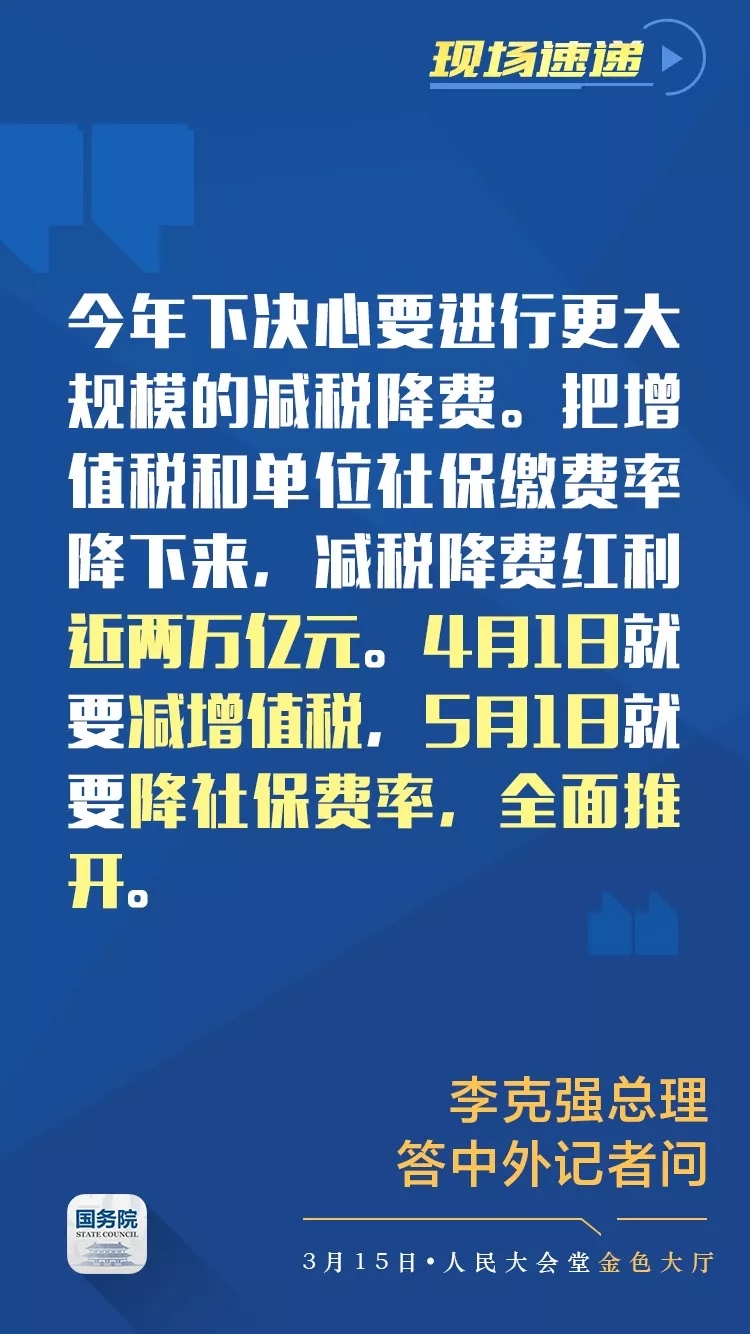

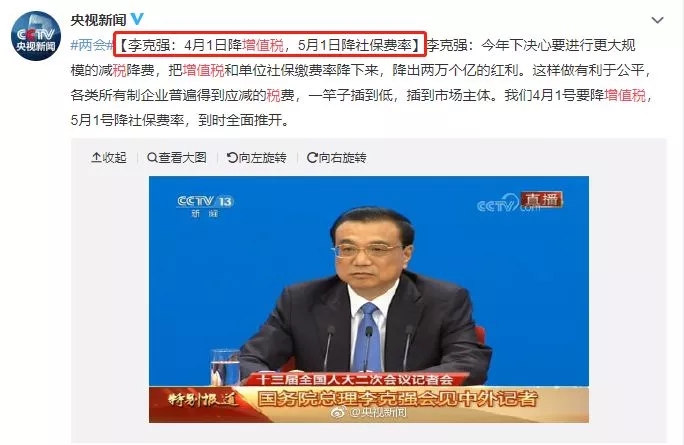

今年下决心要进行更大规模的减税降费,把增值税和单位社保缴费率降下来,降出两万个亿的红利。

这样做有利于公平,各类所有制企业普遍得到应减的税费,一竿子插到低,插到市场主体。

我们4月1号要降增值税,5月1号降社保费率,到时全面推开。

3月15日,国务院总理李克强在北京会见采访十三届全国人大二次会议的中外记者并答记者问。新华社记者邢广利摄

财新周刊记者:

我想提问关于减税降费的问题,中国政府出台了一系列关于减税降费的举措,不少企业家反映企业税收依然很重,今年政府出台了更大规模的减税降费,我想请问您认为企业能得到实惠吗?财政可持续吗?谢谢。

李克强:

近几年我们利用营改增等载体,平均每年给企业减税降费一万亿元,三年三万亿元。应该说,我们减税的规模是比较大的,今年下决心要进行更大规模的减税降费。把增值税和单位社保缴费率降下来,减税降费红利近两万亿元。这可以说是应对当前经济下行压力的一个十分重要的关键性举措。

这样做有利于公平,因为按照规则各类所有制企业普遍能从减税费中受惠,而且政策效率很高,一竿子插到底,直达市场主体。4月1日就要减增值税,5月1日就要降社保费率,全面推开。我看还没有其他办法比这种办法给企业带来的感受更公平、更有效。

今年更大规模的减税降费实际上是一项重大改革和重要抉择。之前我们反复测算,有多种方案,有一种就是今后几年每年把增值税率降一个百分点,但在当前情况下企业可能感受不深。所以我们下决心把占增值税50%多的制造业的增值税率明显降低3个百分点。把建筑业等部分行业降1个百分点,其他所有行业也只减不增。由于税制的原因可能在推进过程当中有些行业抵扣少了,税收有增加的可能,我们也做了认真的准备,就是对他们加大抵扣的力度,用打补丁的办法,并对所有的中小微企业实行普惠性减税,所有行业税负只减不增。对基本养老保险单位缴费率,我们还明确,可以从原规定的20%降到16%。

减税是要减收的,我们今年安排财政支出和GDP增长同步,民生重点领域、三大攻坚战支出只增不减。那么人们会问你钱从哪里来,赤字只提高了0.2个百分点,填不上这个窟窿怎么办?我们的办法是,政府要过紧日子,不仅要压缩一般公共预算的支出,而且增加特定的金融机构和央企上缴利润、进入国库,并把长期沉淀的资金收回。通过这些举措,我们筹集了1万亿元资金。我们还要求地方政府也要挖潜,把自己的功课做足。对中西部地区,我们将给予适当的转移支付支持。大规模减税降费,是要动政府的存量利益,要割自己的肉。所以我说这是一项刀刃向内、壮士断腕的改革。

刚才记者问,这样做财政可持续吗?这我们也是认真算过账的。我们是给制造业等基础行业、给带动就业面的中小企业明显减税,这实际上是“放水养鱼”、培育财源。我们前几年营改增过程中起先也是财政减收的,但后来税基扩大了,财政收入增长了。现在看,我们还要调整国民收入分配结构,这也是一项改革。从趋势看,应该给实体经济、给企业让利,让他们在国民收入分配的蛋糕中的比例更大,这样能更多带动就业,让就业人群增加收入。为此,政府就要过紧日子,就要让利,政府的存量利益也要动,得罪人也要动,让利于企业,让利于民,这样财政才更可持续,反过来讲可能就要打问号了。我们这样做,不是说在预支未来,恰恰是在培育未来。

现在可以说是真金白银已经备好了,有关部门和各级政府都要去落实,决不能让政策打白条,更不允许变换花样乱收费来冲击减税降费的成效,还是要让企业、让市场主体切实感受到更大规模减税降费的实实在在效果。谢谢。

附:

2019年新税率表来了!

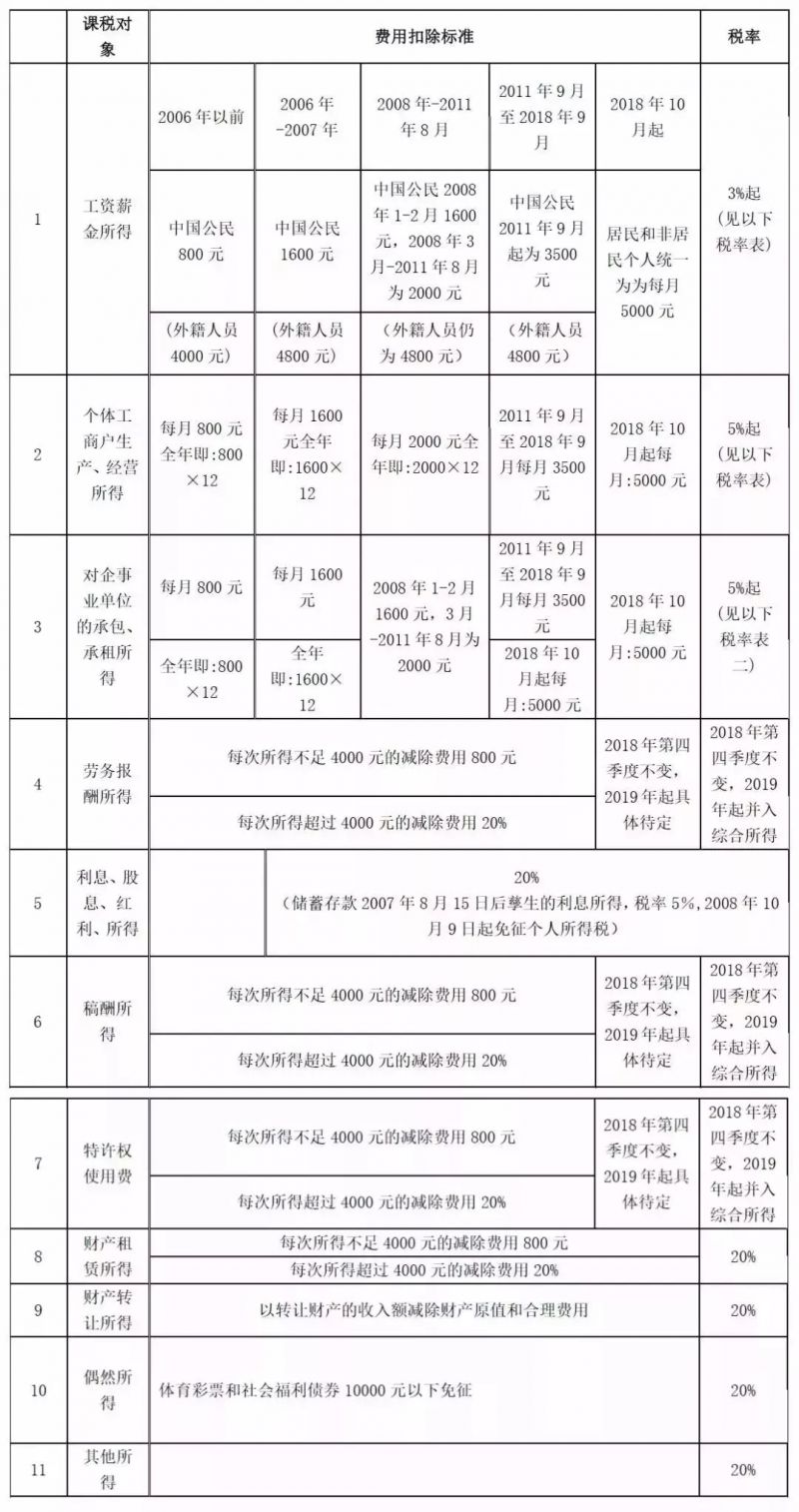

个人所得税税率表

税目税率总表

2019新个税税率表

1、个人所得税有税率和预扣率两种计算比率。

2、个人所得税税率有综合所得税率、经营所得税率、按月换算后的综合所得税率、以及20%比例税率四种。如下图:

3、个人所得税预扣率有预扣率表一和预扣率表二、以及20%的预扣率。如下图:

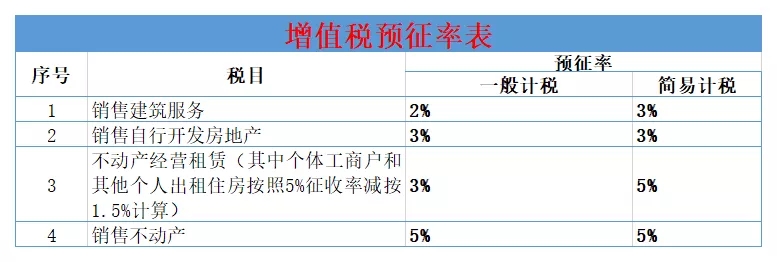

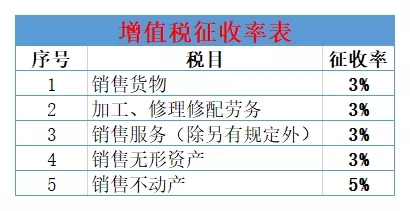

增值税新税率表

印花税税目新税率表

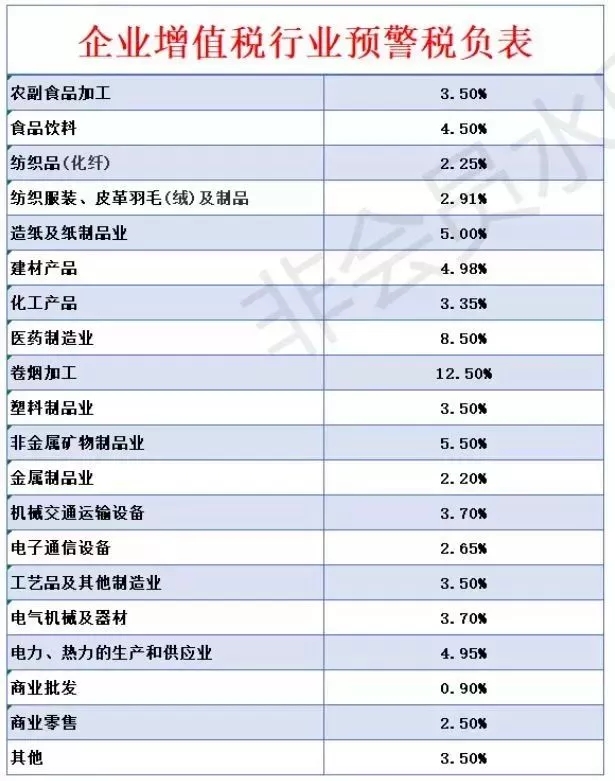

新各行业“预警税负率”

不同行业,不同地区,税局会根据当地、同行业来定一个税负,即应该交多少税(用百分比计算)。如果企业低于这个税负,系统就会发出预警,这时税局就会让你自查,甚至稽查。我们可以掌握在不低于行业平均税负率1%左右(商业企业1.5%左右)。今天大白给大家整理了新各行业“预警税负率”。(仅供参考)

1、企业增值税行业预警税负

增值税税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

对小规模纳税人来说,税负率就是征收率3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算如下:

税负率=当期应纳增值税/当期应税销售收入

当期应纳增值税=当期销项税额-实际抵扣进项税额

实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额

注1:对实行“免抵退”的生产企业而言,应纳增值税包括了“出口抵减内销产品应纳税额”。

注2:通常情况下,当期应纳增值税=应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数。

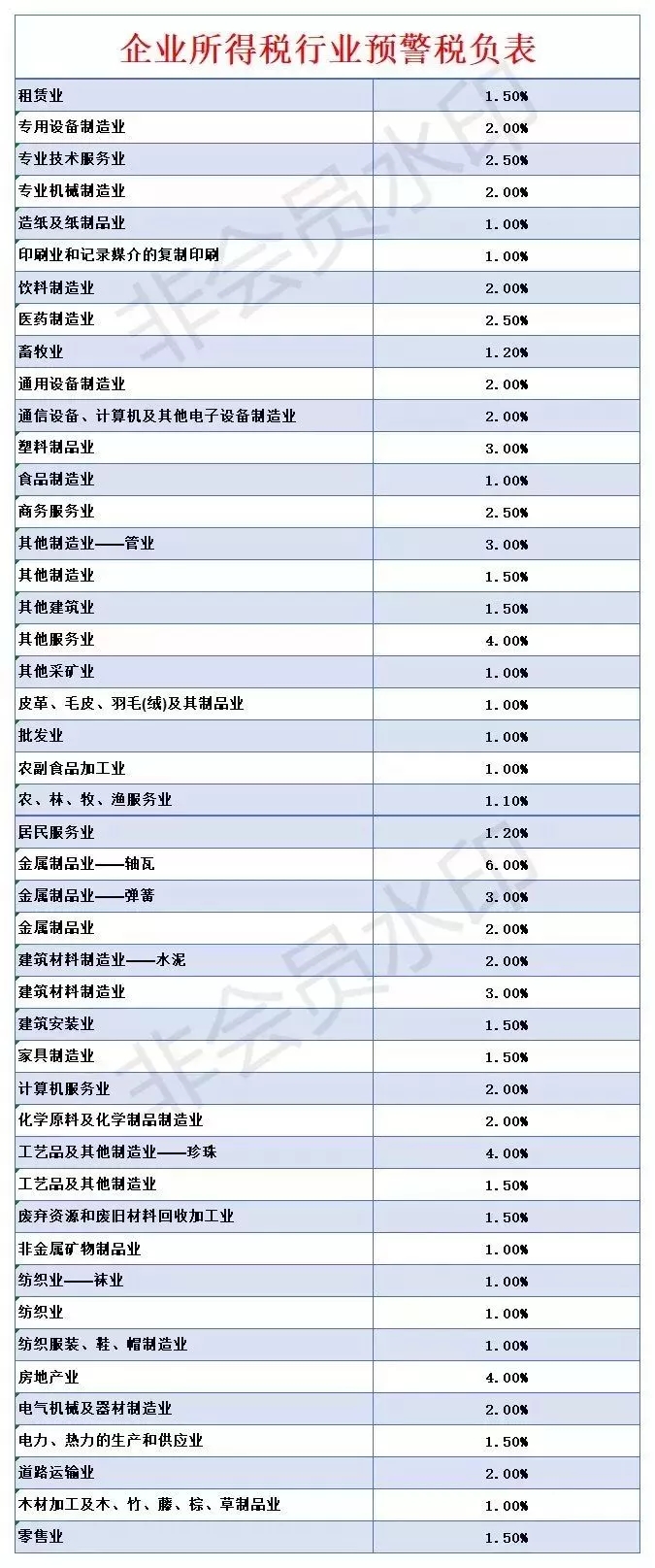

2、企业所得税行业预警税负率

所得税税负率,为年度交纳所得税税额占该企业收入总额的百分比。每月预缴的企业所得税也要算在内,就是一个年度所有缴纳的企业所得税税额都要算在内。

本文来源:新华网、央视新闻、晶晶的税月、大白学会计,中国会计视野整理