抄税就是把当月开出的发票全部记入发票IC卡「现在是盘」,当然目前都是系统自动抄税,每月初开票系统自动执行抄税动作。

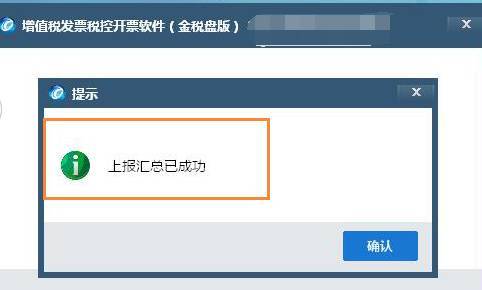

报税,就是将抄到盘里面的数据报税务机关,读入他们的系统,「现在也是自动汇总通过网络上报」。

以前网络不发达时候,纳税人首先要抄税把信息抄到卡里,然后把卡报送到税务局,然后再填写增值税申报表申报增值税后,税务局给你清卡。

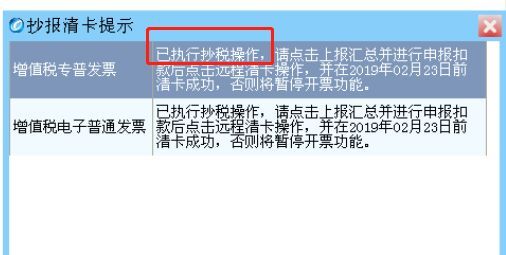

现在纳税人在互联网连接状态下在线使用增值税发票管理新系统开具发票,抄报的过程都是全自动了系统完成,根本不需要你再去税务局了。

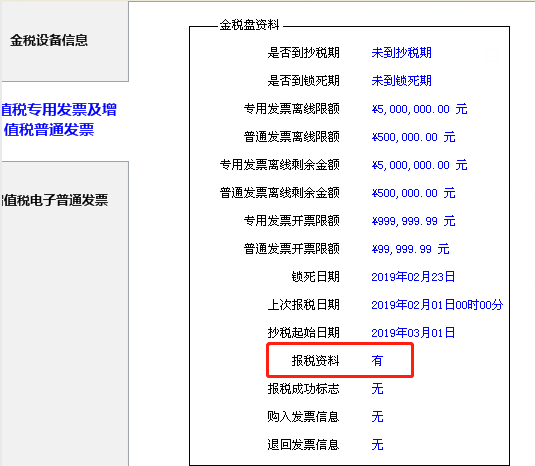

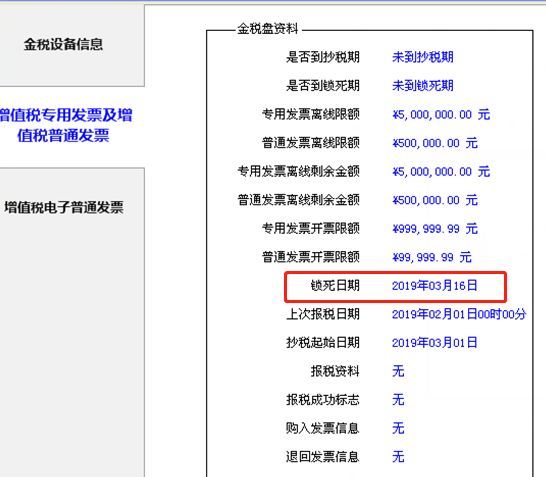

抄报成功后,以2月为例,金税设备的状态如下:

上次报税时间就是当月月初,抄税起始日期就是下个月,2月的你已经抄报了,所以起始期间自动跳到下个月,报税资料显示有,证明有发票的相关数据了。锁死日期还没有跳转到下月,这是因为还没有清卡。

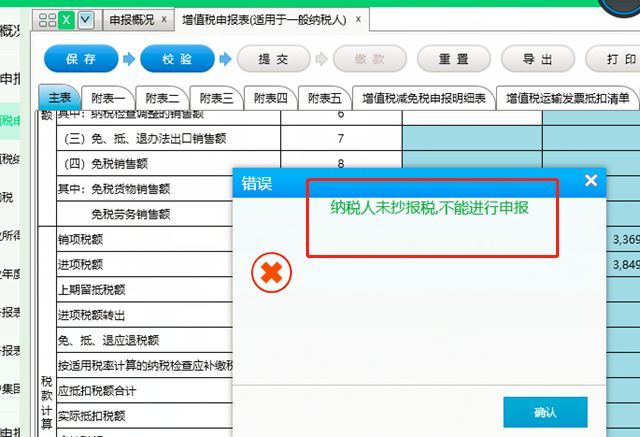

清卡之前必须填写申报表进行增值税纳税申报。

抄报税虽然有个报字,但是其实说的不是纳税申报,当然实际工作中很多人把抄报税的概念等同于含了纳税申报,他们说抄报税就是说抄税并申报税的意思。其实呢,这只是个习惯问题,实际上这两个工作还是分开完成的。

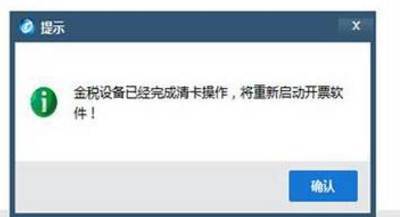

抄报完成后,我们就需要进行增值税申报表的填写,上传申报表,有税款的进行扣款,成功后,申报信息通过网络反馈回来,系统才会实现清卡,当然这个动作也是自动完成的。

这个动作必须在申报期内完成,逾期的话,盘就会被锁死,就开具不了发票。

清卡后,我们的金税盘状态就又变了。

锁死期间就自动跳转到下个月申报期截止日去了,报税资料状态也变成了无,只有这样,你2月征收期的增值税申报工作才算彻底完成。

注意

1、抄报税->纳税申报->清卡请按顺序做,否则会导致无法申报。

2、纳税申报强比对规则正在监控你的申报,稍不留神就会被锁死。

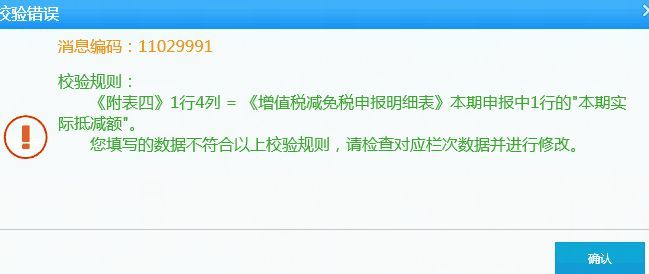

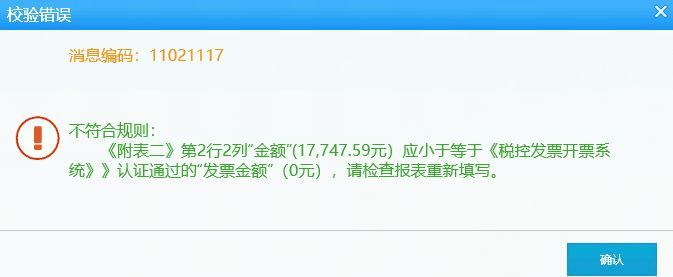

2018年5月1日,《增值税纳税申报比对管理操作规程(试行)》(税总发〔2017〕124号)将正式执行。增值税申比对内容包括表表比对、票表比对和表税比对。表表比对是指申报表表内、表间逻辑关系比对。票表比对是指各类发票、凭证、备案资格等信息与申报表进行比对。表税比对是指纳税人当期申报的应纳税款与当期的实际入库税款进行比对。

如果不熟悉该操作规程,增值税申报比对将无法通过,税控设备将锁死,发票无法开出。

而你抄报税的发票开具内容和你增值税申报填写的数据就属于比对的范围。

当然,你认证抵扣的数据也会和你申报表的数据进行规则比对,以此来判断你是否申报正确。

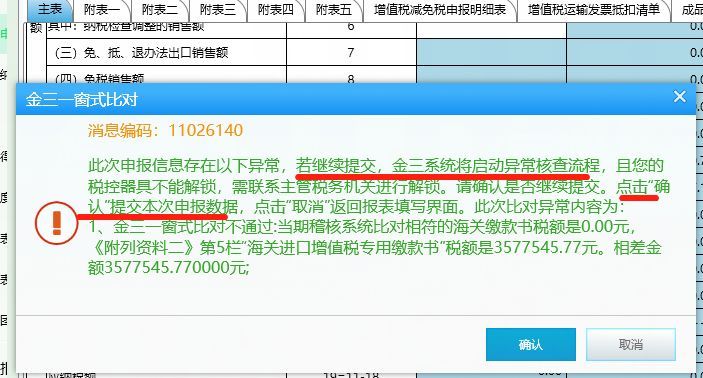

在实践中,我们通过网上申报系统申报的,核心征管系统将相关比对不符信息及提示信息反馈给网报系统。纳税人根据系统反馈的提示信息,排查比对不符的项目和原因,及时调整申报表数据,能够防范错误填报风险,提高纳税申报质量,比如下面这些填表问题,出现提示,你需要进一步检查。

系统提示比对不符信息的同时,将提示纳税人“此申报信息存在异常,若继续提交,将启动异常核查流程,且税控器具不能解锁”。

出现异常,纳税人应该及时检查,按照提示信息修改申报数据。若各项数据都没有问题,系统还是提示,可以继续提交,但是系统会启动异常处理流程且税控器具不能自动解锁。

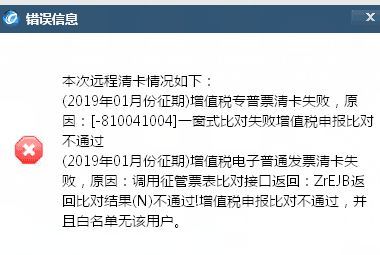

申报比对不符,没有经过税务机关处理解除异常,纳税人不能领用发票,开具发票也会受到影响。

这种情况下,需要携带金税盘及相关证明资料前往税务局,主管税务机关异常处理岗经核实可以解除异常的,系统将对税控设备进行解锁;异常处理岗核实后仍不能解除异常的,将转到税源管理部门进一步核实。税源管理部门经核实可以解除异常的,系统将对税控设备进行解锁处理。

来源:中国会计视野