2019年7月1日起,《中华人民共和国车辆购置税法》正式施行!

近日,各大媒体争相报道,有的没有经过权威考证,出现了“雷人”的解读

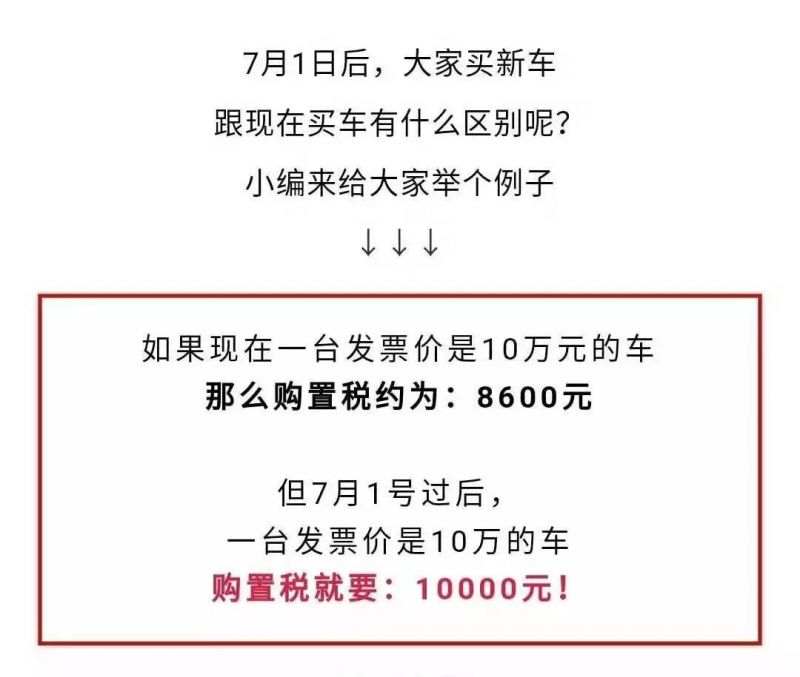

错误解读案例

说到这,小编我必须站出来,给出权威解答,让网友们压压惊!

2019年7月1日前

适用《中华人民共和国车辆购置税暂行条例》

“第四条车辆购置税实行从价定率的办法计算应纳税额。应纳税额的计算公式为:应纳税额=计税价格×税率

第五条车辆购置税的税率为10%。

车辆购置税税率的调整,由国务院决定并公布。

第六条车辆购置税的计税价格根据不同情况,按照下列规定确定:

(一)纳税人购买自用的应税车辆的计税价格,为纳税人购买应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。

(二)纳税人进口自用的应税车辆的计税价格的计算公式为:计税价格=关税完税价格+关税+消费税

(三)纳税人自产、受赠、获奖或者以其他方式取得并自用的应税车辆的计税价格,由主管税务机关参照本条例第七条规定的低计税价格核定。”

以发票价10万元为例!

车辆购置税计税价格=发票价格÷(1+增值税率13%)=88495.58(元)

车辆购置税=88495.58*10%

=8849.56(元)

2019年7月1日起

适用《中华人民共和国车辆购置税法》

“第四条车辆购置税的税率为百分之十。

第五条车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。

第六条应税车辆的计税价格,按照下列规定确定:

(一)纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款;

(二)纳税人进口自用应税车辆的计税价格,为关税完税价格加上关税和消费税;

(三)纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款;

(四)纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。”

依然以发票价10万元为例!

车辆购置税计税价格=发票价格÷(1+增值税率13%)=88495.58(元)

车辆购置税=88495.58*10%

=8849.56(元)

发现了木有!?

10%的车辆购置税税率不变!

假如发票价不变,一样的计算过程,车辆购置税金额压根就没变化!!

来源:国家税务总局广东省税务局