国务院会议作出的决定,有一些已经开始实施了,更多的举措,相信也会很快落地。

重大利好!史上较大减税来了,小规模季度收入小于30万免交增值税!企业所得税大改,直接减半!2019年1月1日起实施!

国家宣布大政策:

企业所得税大变!增值税大改!

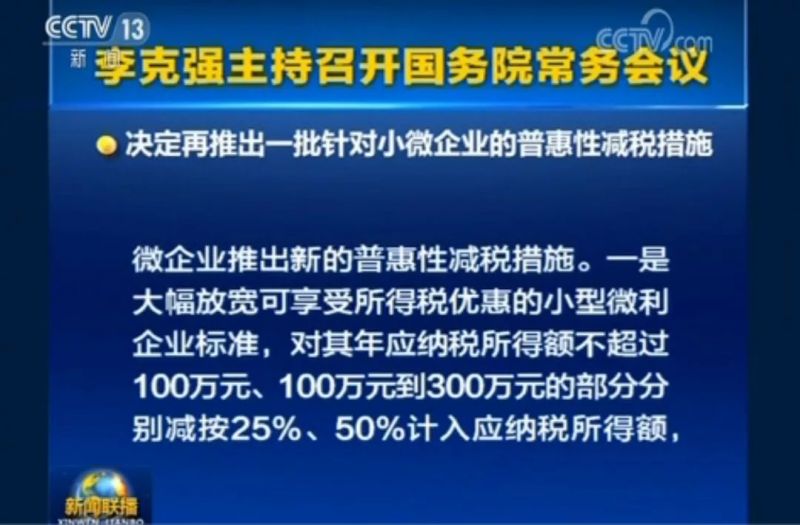

会议决定,再推出一批针对小微企业的普惠性减税措施,重点内容如下:

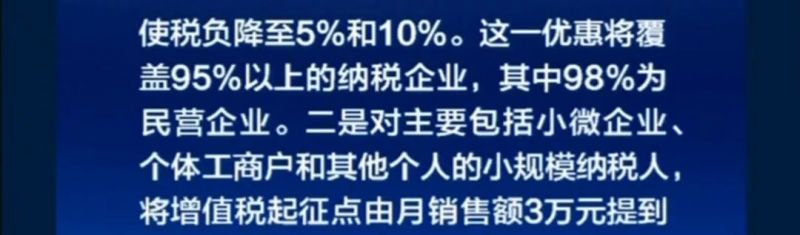

1.大幅放宽可享受企业所得税优惠的小型微利企业标准,同时加大所得税优惠力度,对小型微利企业年应纳税所得额不超过100万元、100万元到300万元的部分,分别减按25%、50%计入应纳税所得额,使税负降至5%和10%。调整后优惠政策将覆盖95%以上的纳税企业,其中98%为民营企业。

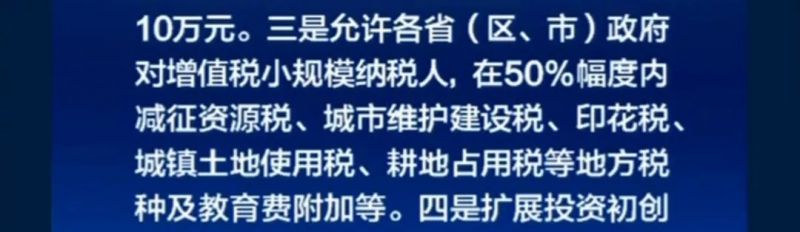

2.对主要包括小微企业、个体工商户和其他个人的小规模纳税人,将增值税起征点由月销售额3万元提高到10万元。

3.允许各省(区、市)政府对增值税小规模纳税人,在50%幅度内减征资源税、城市维护建设税、印花税、城镇土地使用税、耕地占用税等地方税种及教育费附加、地方教育附加。

4.扩展投资初创科技型企业享受优惠政策的范围,使投向这类企业的创投企业和天使投资个人有更多税收优惠。

5.为弥补因大规模减税降费形成的地方财力缺口,中央财政将加大对地方一般性转移支付。

上述减税政策可追溯至2019年1月1日,实施期限暂定三年,预计每年可再为小微企业减负约2000亿元。

没看懂?听大白给各位解释下:

实务政策一、对小型微利企业年应纳税所得额不超过100万元、100万元到300万元的部分,分别减按25%、50%计入应纳税所得额,使税负降至5%和10%。调整后优惠政策将覆盖95%以上的纳税企业,其中98%为民营企业。

【税务理解】第二十八条符合条件的小型微利企业,减按20%的税率征收企业所得税。

1.小型微利企业年应纳税所得额不超过100万元部分,减按25%计入应纳税所得额,税负降至5%(应纳税所得额×5%=应纳税所得额×25%×20%)

【例】小型微利企业2019年度年应纳税所得额90万,应纳企业所得税税额=90×25%×20%=4.5万

附2018年度政策:应纳企业所得税税额=90×50%×20%=9万元

新政策税负直接减半。

2.小型微利企业年应纳税所得额100万元到300万元的部分,减按50%计入应纳税所得额,使税负降至10%(应纳税所得额×10%=应纳税所得额×50%×20%)

【例】小型微利企业2019年度年应纳税所得额220万,应纳企业所得税税额=100×25%×20%+(220-100)×50%×20%=5万+12万=17万

附2018年度政策:应纳企业所得税税额=220×25%=55万元

新政策税负降低(55-17)/55=69%

3.以后续财政部和国家税务总局发布文件为准

实务政策二、是对主要包括小微企业、个体工商户和其他个人的小规模纳税人,将增值税起征点由月销售额3万元提高到10万元。

1.政策主体范围:小微企业、个体工商户和其他个人的小规模纳税人,关注后续政策对其他个人范围规定。

附:在增值税起征点3万元政策“年代”,实务中只有其他个人采取一次性收取租金的形式出租不动产享受3万元免增值税政策。

2.增值税起征点由月销售额3万元提高到10万元:换成按季纳税增值税起征点30万元,还有等政策明确“分别核算销售货物或者加工、修理修配劳务的销售额和销售服务、无形资产的销售额是不是分别享受”,如果是分别享受,就是季度60万元的标准。

案例:我是增值税小规模纳税人,增值税属于季报,2019年第一季度销售货物含税金额309000元,计算应纳增值税多少?

增值税=0元

销售货物的分录:

借:应收账款309000

贷:主营业务收入300000

应交税费-应交增值税9000

减免增值税的分录:

借:应交税费-应交增值税9000

贷:营业外收入9000

3.结合第一条政策企业所得税政策,确实普惠性减税措施,点赞。

4.以后续财政部和国家税务总局发布文件为准

其实很近国家发布的好消息,远远不止这些!

做会计的恭喜了!国家税务总局通知,继续减轻工作量,对咱们太有利啦!

国税总局发很新政策,2废止1修改!

纳税人都需要了解!

国家税务总局

关于废止和修改部分税收规范性文件的公告

国家税务总局公告2018年第67号

根据《国家税务总局关于取消20项税务证明事项的公告》(国家税务总局公告2018年第65号),国家税务总局决定废止和修改部分税收规范性文件,现公告如下:

一、废止《国家税务总局关于调整饲料生产企业饲料免征增值税审批程序的通知》(国税发〔2003〕114号)。

二、废止《国家税务总局关于取消饲料产品免征增值税审批程序后加强后续管理的通知》(国税函〔2004〕884号印发,国家税务总局公告2018年第31号修改)第一条。

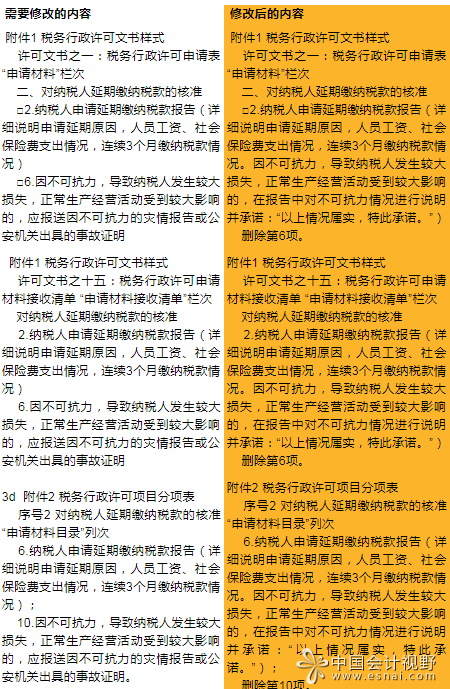

三、修改《国家税务总局关于简化税务行政许可事项办理程序的公告》(国家税务总局公告2017年第21号发布,国家税务总局公告2018年第31号修改)(修改内容见附件1),并根据本公告重新发布(附件2)。

四、本公告自发布之日起施行。

特此公告。

附件:

1.修改内容一览表

2.国家税务总局关于简化税务行政许可事项办理程序的公告

国家税务总局

2018年12月29日

修改内容一览表:

很新政策解读:

关于《国家税务总局关于废止和修改部分税收规范性文件的公告》的解读

一、制定《公告》的背景

《国家税务总局关于取消20项税务证明事项的公告》(国家税务总局公告2018年第65号,以下简称2018年第65号公告)取消了20项税务证明事项。为落实2018年第65号公告要求,国家税务总局对取消证明事项涉及的部分税收规范性文件进行了清理。

二、《公告》的主要内容

(一)废止《国家税务总局关于调整饲料生产企业饲料免征增值税审批程序的通知》(国税发〔2003〕114号),是为了落实2018年第65号公告关于取消“符合免税条件的饲料生产企业办理饲料产品免征增值税优惠备案时,需提供有计量认证资质的饲料质量检测机构(名单由省税务局确认)出具的饲料产品合格证明”事项的要求。

(二)废止《国家税务总局关于取消饲料产品免征增值税审批程序后加强后续管理的通知》(国税函〔2004〕884号印发,国家税务总局公告2018年第31号修改)第一条,也是为了落实2018年第65号公告关于取消“符合免税条件的饲料生产企业办理饲料产品免征增值税优惠备案时,需提供有计量认证资质的饲料质量检测机构(名单由省税务局确认)出具的饲料产品合格证明”事项的要求。

(三)修改《国家税务总局关于简化税务行政许可事项办理程序的公告》(国家税务总局公告2017年第21号发布,国家税务总局公告2018年第31号修改),是为了落实2018年第65号公告关于取消“纳税人因不可抗力需要延期缴纳税款的,应当在缴纳税款期限届满前,提交公安机关出具的遭受不可抗力的事故证明”事项的要求。

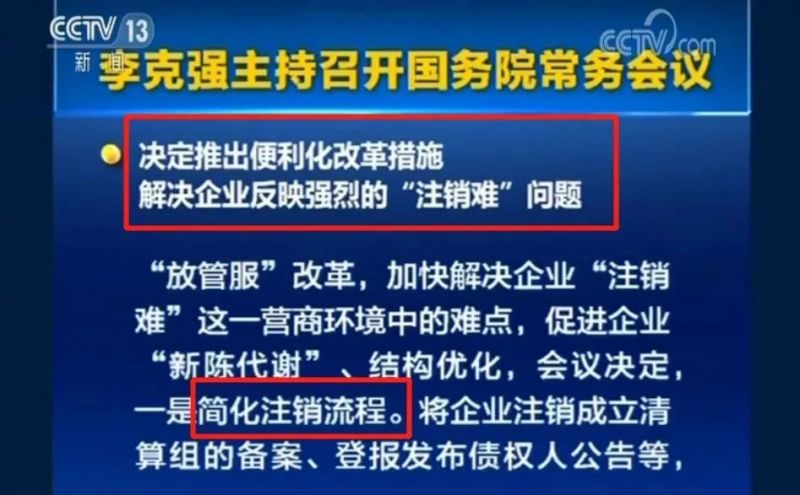

好消息接连而至,企业注销新政策也来了!

国务院常务会议决定:推出便利化改革措施,解决企业反映强烈的“注销难”问题。

13大举措,6大方面!

注销时间将大幅减少

为回应广大市场主体关切,通过深化“放管服”改革,加快解决企业“注销难”这一营商环境中的难点,促进企业“新陈代谢”、结构优化,会议提出了3大举措。

划重点!具体来说有6个方面:

1、注销登记材料大幅减少!

大幅减少注销登记材料,只须提供清算报告等必需要件。

2、公示公告免费!

企业注销成立清算组的备案、登报发布债权人公告等,改为通过国家企业信用信息公示系统免费公示公告。

3、公告时间缩短!

公告时间由45天压至20天!

4、简易注销范围扩大!

(1)将非上市股份有限企业和农民专业合作社纳入简易注销试点范围。

(2)允许被终止简易注销登记的企业在达到条件后再次申请简易注销。

5、税务、社保、商务、海关等注销手续简化!

(1)推行税务注销分类处理,未办理过涉税事宜或未领用发票、无欠税等纳税人,可免于办理清税手续,直接申请简易注销。

(2)对没有社保欠费的企业同步进行社保登记注销。

6、设立企业注销网上服务专区!

依托一体化政务服务平台,设立企业注销网上服务专区,推行注销“一网”服务。

这些措施并行,企业注销的时间将大幅减少,尤其简易注销时间将减少一半!

不过,那些想通过注销企业恶意逃债的也要注意了!会议也明确指出,严格企业主体责任,依法对失信市场主体实施联合惩戒!

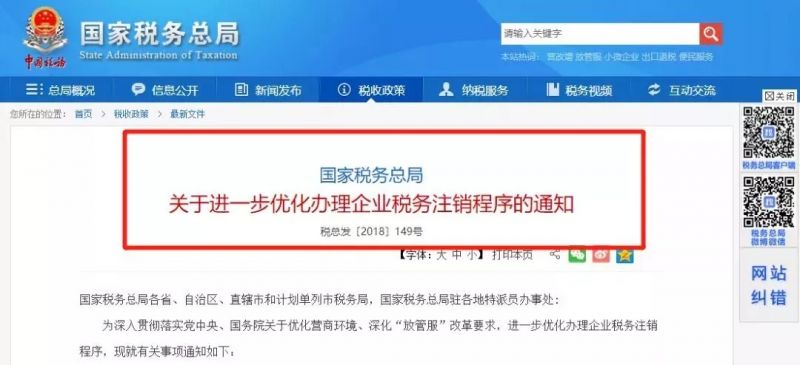

税总早已发文明确这些举措已经实施,这两类企业可以直接注销!

早在去年9月份,国家税务总局就发布了《关于进一步优化办理企业税务注销流程的通知》(税总发[2018]149号),《通知》明确2018年10月1日起,企业注销流程大大简化!

让我们再来重温一下《通知》的重点内容:

1、两种情况可以不用办理清税证明,直接办理简易注销:

(1)未办理过涉税事宜的。

(2)办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。

2、符合规定条件的纳税人在办理税务注销时,若资料不齐,可在其作出承诺后,税务机关即时出具清税文书。

3、简化税务注销办理的资料和流程,开设专门窗口,提供“套餐式”服务。

可见,国务院会议作出的决定,有一些已经开始实施了,更多的举措,相信也会很快落地。

如果你觉得这些新政策、新消息很不错,赶紧转发分享给身边的人吧!送人玫瑰,手留余香哟!

本文来源:国家税务总局、中国政府网、大白学会计、xiaochenshuiwu、郝老师说会计,大白学会计整理发布。