不得不告诉各位,新税法要来了,1%的城建税率将被取消!城市维护建设税法(征求意见稿)来了!之前公布这则消息时有粉丝提问,城建税和附加税怎么免,今天kavin老师统一回复。

新税法,1%的城建税率将取消!

关于《中华人民共和国城市维护建设税法(征求意见稿)》

向社会公开征求意见的通知

为了贯彻落实税收法定原则,提高立法公众参与度,广泛凝聚社会共识,推进科学立法、民主立法、开门立法,我们起草了《中华人民共和国城市维护建设税法(征求意见稿)》,现向社会公开征求意见。

意见稿重点内容:

纳税人所在地在市区的,税率为7%;纳税人所在地不在市区的,税率为5%(第三条)。

与《暂行条例》相比,《征求意见稿》取消了“纳税人所在地不在市区、县城或镇的,税率为1%”的规定。主要理由是:适用1%税率的纳税人中,许多注册登记在非城镇地区,但其生产经营地在城镇,造成企业税负不公平。为促进公平竞争,避免产生税收洼地,不再设置1%的税率。考虑到适用1%税率的企业户数少且纳税规模很小,取消该档税率对企业负担影响不大。

财政部 国家税务总局

2018年10月19日

问题:城建税和附加税怎么免?

看完发布的新政策,就有粉丝来提问了:

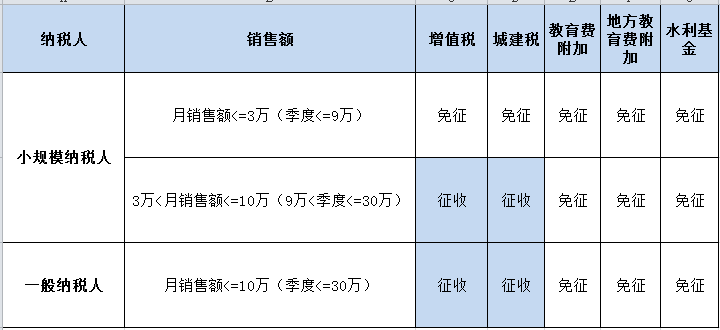

很多人被3万、9万、10万、30万弄蒙圈了,kavin老师(微信号:KuaiJiShuo)特意整理了一张表出来给你清晰的展示一下。

政策依据:

国家税务总局公告(2014年第57号)

《关于小微企业免征增值税和营业税有关问题的公告》

财税(2016)12号

《财政部国家税务总局关于扩大政府性基金免征范围的通知》

1、政府性基金的免征不仅适用于小规模纳税人,也适用于一般纳税人。

财税(2016)12号是这样描述的,将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。

描述中用的是缴纳义务人,而非明确指出是小规模还是一般纳税人,所以均包含。

2、小微企业免征增值税只适用于小规模纳税人。

国家税务总局公告(2014年第57号)是这样描述的,增值税小规模纳税人和营业税纳税人,月销售额或营业额不超过3万元(含3万元,下同)的,按照上述文件规定免征增值税或营业税。其中,以1个季度为纳税期限的增值税小规模纳税人和营业税纳税人,季度销售额或营业额不超过9万元的,按照上述文件规定免征增值税或营业税。

文件明确描述小规模纳税人,所以是特指,不包括一般纳税人。一般纳税人不得享受。

3、小微代开的专票要算入销售额,但是不管是否满足小微企业标准。都要交增值税和城建税。

什么意思呢,举个例子,比如小规模纳税人本季度自开了7万发票,代开了1万专票,合计销售额8万。这并未超过季度9万标准,所以享受免征增值税,注意代开的1万是算入季度销售额了。

但是代开1万相应的增值税部分要缴纳。城建税也要缴纳,因为城建税是以实际缴纳的增值税、消费税、营业税税额为依据。营改增后,营业税全面退出历史舞台后,城建税仅剩以实际缴纳的增值税、消费税税额为依据。所以城建税也要缴纳。

附加和地方教育费附加满足减免条件,不用缴纳。

4、小微代开的专票税额满足条件可以申请退还。

如果专用发票全部联次追回或者按规定开具红字专用发票后,这1万的增值税300可以向主管税务机关申请退还。其他情况没法退还。

5、免征增值税的小微企业相应的城建和教育费附加、地方教育费附加不做账务处理。

城建和教育费附加、地方教育费附加都是以实际缴纳的增值税、消费税额来计提缴纳,没有缴纳增值税,不用在账务上进行计提。

填写申报表时也直接零申报。

6、增值税按季度申报,地税部分按月申报怎么办?

好办,地税部分的城建税和附加每个月都零申报即可。

总局公告2016年12号文执行之后随增值税、消费税附征的城市维护建设税、教育费附加免于零申报。通过国税地税信息共享,自动生成增值税、消费税附加税费零申报信息,免除纳税人增值税、消费税附加税费零申报资料信息的报送。

什么意思,也就是如果是地税按月申报的月度可以免于零申报。但是具体看地方是否这样执行了。

7、增值税需要按纳税义务时间计算并确认,达到免税条件转入损益。

根据《增值税会计处理规定》(财会〔2016〕22号印发)第二条第(十)款的规定:

「 小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。」

目前通常做法是计入营业外收入。

转自:国家税务总局、二哥税税念